Awin's 10 trends van Cyber Weekend 2023

Geschreven door Alfie Staples op 11 Minute read

We duiken in de shopping data van een drukke Cyber-periode om enkele van de belangrijkste inzichten te onthullen die naar voren kwamen tijdens Black Friday.

Er waren twijfels over de Cyberperiode van dit jaar door de aanhoudende economische crisis die consumenten over de hele wereld treft. Omdat veel shoppers hun prioriteiten verleggen om zich aan te passen aan de omstandigheden, vragen veel experts zich af hoe succesvol de belangrijkste winkelperiode in 2023 zal zijn.

De inzichtsexperts van Awin laten hun licht schijnen over hoe de online verkoopextravaganza presteerde vanuit affiliate-perspectief.

- Het consumentenvertrouwen verschilt tussen de VS en Europa

Ondanks de bezorgdheid over de uitgaven van adverteerders en marketeers tijdens de Cyberperiode, overtrof de verkoop van e-commerce de verwachtingen. Vooral in de Verenigde Staten stegen de e-commerce prestaties met 8,5% ten opzichte van vorig jaar volgens Mastercard.

Awin zag een vergelijkbare trend in het netwerk - de omzet in de VS steeg met 7,4% op Black Friday, ondersteund door een stijging van 15% in AOV's doordat consumenten bijna $15 meer uitgaven per transactie. in vergelijking met 2022

Meerdere belangrijke sectoren zagen de AOV's aanzienlijk stijgen, wat bijdroeg aan de totale omzet op Black Friday.

- Kleding +6,4%

- Computers +8,1%

- Huis & Tuin +7,4%

- Health & Beauty +6,4%.

Europese consumenten leken daarentegen meer terughoudend. De verkoop op Black Friday zelf daalde met 2% op jaarbasis. De verkopen tijdens het hele Cyber Weekend stegen echter met 3,3% ten opzichte van 2022 en de omzet steeg met 6%. Europese shoppers gaven ook ongeveer €2,33 meer uit per transactie in vergelijking met vorig jaar.

Als we kijken naar de afzonderlijke sectoren, zien we dat Europese shoppers dezelfde prioriteiten stellen als hun Amerikaanse tegenhangers - Home & Garden zag een van de sterkste stijgingen ten opzichte van 2022 met een stijging van 21,3% in AOV's, terwijl Kleding met 14,8% steeg, meer dan €10 meer per transactie.

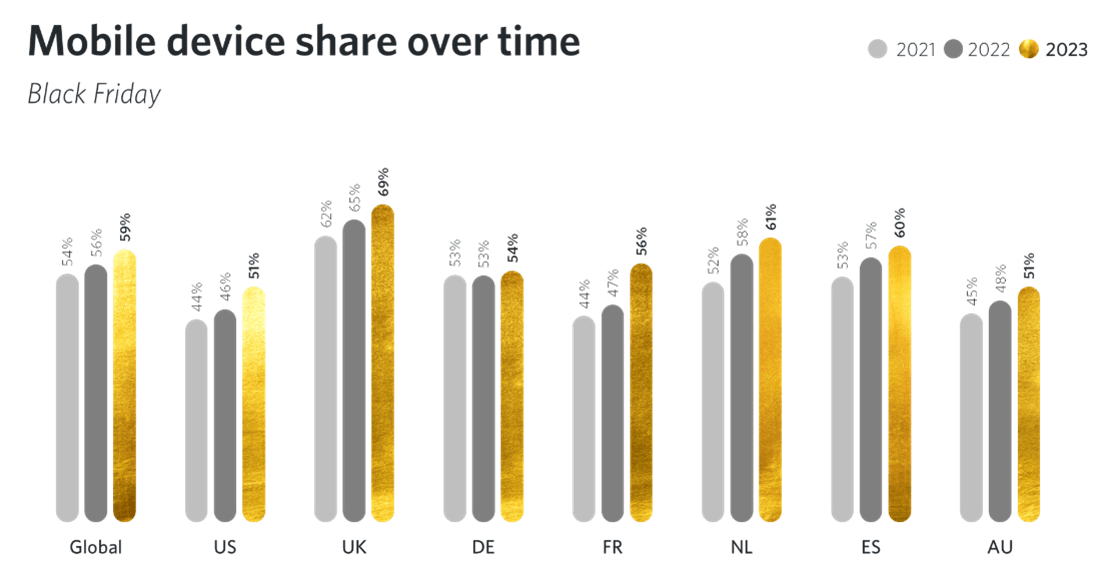

- Black Friday 2023: Het jaar van mobiele transacties

Het aantal transacities gezet via mobile tijdens Cyber is al enige tijd stijgend. Het was slechts een kwestie van tijd voordat dit het apparaat bij uitstek werd voor shoppers. Het aandeel van mobiele apparaten in het Awin-netwerk in de omzet was in 2022 al de grens van 50% gepasseerd. Maar dit jaar passeerde elke afzonderlijke markt die drempel voor het eerst.

Terwijl marktleiders als het VK en Nederland hun status als mobile-first markten voor online winkelen verder verstevigden, zagen we dat markten als de VS en vooral Frankrijk dit omslagpunt voor het eerst bereikten in 2023.

Vanuit het perspectief van de sector werd een groot deel van deze groei gedreven door de retail sector. Hier steeg hetaandeel sales gezet via mobile met gemiddeld 6% tussen 2022 en 2023.

Desktop blijft echter het favoriete apparaat voor aankopen met een hogere waarde, waarbij shoppers gemiddeld meer dan €31 meer uitgeven dan via mobilel.

Omdat in-app ervaringen voor shoppers steeds beter worden, verwachten we dat mobile zijn positie als belangrijkste apparaat tijdens Black Friday zal verstevigen. Dit zal vooral het geval zijn onder Gen Z, die mobiele telefoons gebruiken als hun primaire apparaat om te winkelen. 74% van de ondervraagden door Hubspot verklaarde dit.

- De opkomst van mobile weerspiegelt die van influencers

Gezien de toename van mobiele transacties zal het geen verrassing zijn dat influencers ook een grote rol speelden tijdens de Cyberperiode, zoals we. vorige maand voorspelden. De groei van deze partners als betrouwbare affiliate bron laat zien dat steeds meer consumenten via mobile devices aankopen doen.e

Awin heeft een enorme toestroom van nieuwe influencers gezien die zich bij het platform hebben aangesloten sinds de lancering van de speciale express aanmeldingsoplossing. Meer dan 10.000 nieuwe influencers hebben zich dankzij het vereenvoudigde proces bij Awin aangesloten.

En deze nieuwe partners hebben hun aandeel in de omzet van het wereldwijde platform aanzienlijk vergroot ten opzichte van voorgaande jaren en zijn nu goed voor 8% van de totale wereldwijde omzet in de Cyber-periode.

Terwijl influencers een kernonderdeel zijn van de affiliate strategie in sectoren zoals mode en health & beauty, zien verticals zoals DIY en FMCG ook een sterke groei van hen omdat adverteerders hun engagement willen inzetten om omzet te genereren buiten de meer orthodoxe affiliate types.

- Merken die gebruikmaken van technologiepartners zien hun AOV toenemen

Technologiepartners, waaronder een reeks oplossingen vallen om conversie te optimalisere t, hebben recordprestaties neergezet tijdens het Cyber Weekend van dit jaar. Het aantal klikken steeg met bijna 95% per jaar. Binnen Awin hebben wij gezien dat steeds meer adverteerders profiteren van de geavanceerde e-commerce technologie die beschikbaar is via het affiliate kanaal.

Gezamenlijk genereerden deze partners meer dan 30% extra inkomsten voor merken die hen in hebben gezet in vergelijking met vorig jaar, en de AOV steeg van €111 naar €124. Dit was grotendeels te danken aan het succes van de technische partners in het stimuleren van hoge orderwaardes binnen sectoren zoals elektronica, witgoed en hotels & accommodatie, waar de winkelwagenwaarde vaak vier cijfers bereikt.

Het vermogen van deze partners om op intelligente wijze upsell en cross-sell aan te bieden aan shoppers in sectoren waar er vaak meerdere elementen zijn in het product of de dienst die wordt gekocht, heeft adverteerders ongetwijfeld geholpen om de waarde van de transacties te maximaliseren. Gemiddeld werd per verkoop €13 aan extra inkomsten gegenereerd. En met technische partners die jaarlijks een stijging van 18% in de totale verkoop zien, is het duidelijk dat deze partners een nuttige aanvulling zijn voor marketeers om strategisch in te zetten op dit allesbepalende moment.

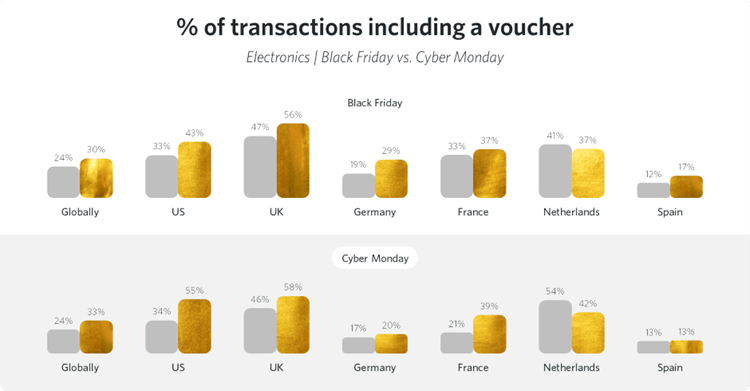

- Elektronicasector komt tot leven dankzij fikse kortingen

De belangstelling voor niet-essentiële goederen neemt meestal af in tijden van een moeilijkere economie, omdat shoppers hun uitgaven herprioriteren. Desondanks genereerde de elektronicasector deze Black Friday €6,3 miljoen meer omzet dan vorig jaar dankzij sterke promoties, cashbacktarieven en incentives die kopers verleidden. De Britse elektronicagigant Currys ondervond op die dag zoveel vraag dat hun servers uitvielen, waardoor er een wachtrijsysteem moest worden geïmplementeerd om de toestroom van het winkelend publiek in goede banen te leiden.

Dit was deels te danken aan de voorspelde hoge kortingen voor de sector en het lijkt erop dat consumenten optimaal gebruik hebben gemaakt van deze aanbiedingen. Het aantal transacties in de sector inclusief het gebruik van een kortingsvoucher op Black Friday steeg op jaarbasis met meer dan 5%.

Tijdens Cyber Monday in 2023 steeg dat cijfer nog verder, met meer dan een derde van de transacties waarbij een kortingsvoucher werd gebruikt - een stijging van 9% ten opzichte van 2022.

- Black Friday-aanbiedingen starten steeds vroeger

Deze Black Friday zagen we opnieuw adverteerders die hun aanbiedingen steeds vroeger in de maand lanceren, sommige begonnen al in oktober. Dit was te verwachten gezien de trends van voorgaande jaren. Online detailhandel handelsgroep IMRG suggereerde dat meer dan driekwart van de adverteerders live zou gaan met hun aanbiedingen op precies dezelfde dag als 2022 en nog eens 6% koos ervoor om ze nog eerder te lanceren.

Netwerkgegevens ondersteunen deze bredere trend ook toen we keken naar wanneer het aantal verkopen met kortingsvouchers aanzienlijk begon te groeien.

Als we kijken naar tien dagen voor Black Friday, zien we dat in 2022 23% van de transacties een voucher bevatte, wat stijgt naar 25% in 2023. Als we verder kijken naar november als geheel, zien we dat het gebruik van vouchercodes al drie weken voor Black Friday begint toe te nemen - vorig jaar werd meer dan een vijfde van de verkopen afgerond met een voucher, namelijk 21%, terwijl dit percentage in 2023 steeg naar bijna 24%.

- Populariteit Singles' Day neemt af

Ondanks de status van Singles' Day in het Oosten waren de prestaties deze Cyberperiode matig in vergelijking met voorgaande jaren. Over het hele netwerk daalden de prestaties met meer dan 4% ten opzichte van 2022, terwijl een vergelijking met 2021 een aanzienlijke daling van bijna 24% liet zien.

Vanuit sectorperspectief bleef Health & Beauty de best presterende categorie, ondanks een omzetdaling van 16% op jaarbasis, wat de populariteit van deze categorie tijdens Singles' Day illustreert.

Het gebruik van kortingscodes heeft ook een klap gekregen met 53% van de verkopen die converteerden met een code, vergeleken met 58% in 2022.

Een paar factoren zijn waarschijnlijk verantwoordelijk voor de lagere prestaties van dit jaar. Op hun hoede voor de vraag naar kortingen rond het Cyber Weekend, lijken veel retailers hun kruit droog te hebben gehouden voor het piek moment. Daarnaast hebben veel luxemerken in het Westen, die populair zijn bij welgestelde Aziatische shoppers die een aanzienlijk deel van de omzet van deze dag genereren, in een poging om hun merkimago te behouden en zich te distantiëren van campagnes met meer kortingen.

- De honger naar kortingen.

Hogekortingen zijn duidelijk een sterke motivator voor consumenten, met een whitepaper gepubliceerd door YouGov staat dat 41% van de ondervraagde shoppers bereid is om te wachten op de uitverkoopperiodes om geplande artikelen te kopen. Maar heeft het wantrouwen in prijsstrategieën het vertrouwen van consumenten in kortingscodes en kortingen belemmerd?

Uit onderzoek van het Britse consumentenadviesbureau Which? bleek dat gemiddeld slechts 2% van de artikelen in de Black Friday uitverkoop daadwerkelijk goedkoper waren dan op enig moment eerder in het jaar. Dit is tekenend voor de scepsis die is geuit over de Cyber-periode door consumenten, die zich afvragen of ze wel echt een goede deal kunnen vinden.

De gegevens van Awin suggereren echter dat shoppers nog steeds hongerig op zoek gingen naar promoties.

In de detailhandel steeg het percentage transacties met een code jaarlijks van 33% naar 36%. Een derde van de wereldwijde elektronicaverkopen bevatte dit jaar een voucher, een stijging ten opzichte van de 28% van 2022, terwijl de modebranche stabiel bleef op een percentage van 27%. Warenhuizen, een sector die het moeilijk heeft gehad door de recente economische druk, probeerden consumenten ook te verleiden om geld uit te geven door meer gebruik te maken van kortingen, een stijging van 6% naar 15% in 2023.

Dit was echter niet in alle sectoren het geval. In de telecom- en reissector werden minder vouchercodes gebruikt dan vorig jaar. Gemiddeld daalde het gebruik van telecomvouchers bij Cyber van 15% naar 13%. Maar dat betekent niet dat deze adverteerders geen promoties hebben aangeboden. Als we dieper duiken in de mobiele abonnementenbranche, zien we dat cashback publishers een omzetgroei van 22% lieten zien tijdens het weekend.

In de reissector daalde het gebruik van kortingen van 28% naar 21%. Maar met de reispiek van januari voor de deur valt nog te bezien of deze merken standhouden voor wat een sterk jaar voor hen belooft te worden als de vraag naar vakanties weer toestroomt in de markt.

- Europese shoppers wachten op aanbiedingen na Black Friday

Hoewel Black Friday in heel Europa nog steeds de grootste verkoopdag is, in tegenstelling tot de Amerikaanse tegenhanger waar Cyber Monday de grootste online shoppingdag is, waren shoppers er duidelijk op gebrand om te zien of ze in het weekend een betere deal konden krijgen.

Als we kijken naar het aandeel van de verkopen over de vier dagen in Europa, dan zien we dat de bijdrage van Black Friday daalt van 35% in 2022 naar 33% in 2023, waarbij de verkopen voornamelijk worden herverdeeld over zaterdag en zondag en een lichte stijging op Cyber Monday.

Terwijl de verdeling van de verkopen over de vier dagen in de VS gelijk bleef, suggereert de trend dat Europese shoppers geneigd waren om hun aankopen niet meteen te doen en in plaats daarvan open stonden om te wachten om te zien of er later betere prijzen zouden opduiken.

Om dit te bevestigen geeft Klarna aan dat Europese online consumenten over het algemeen prijsbewuster zijn dan Amerikaanse shoppers. 83% van de ondervraagden in het Verenigd Koninkrijk, 82% in Duitsland en 78% in Nederland gaf aan dat de belangrijkste reden om online te winkelen het vergelijken van prijzen was.

En dat zag Awin terug in de soorten partners die worden gebruikt om producten online te ontdekken en te kopen in Europa. Comparison Shopping Service (CSS) partners zagen hun aandeel in de omzet groeien van 6% naar 10% in 2023, omdat consumenten steeds meer gebruik maakten van Google's shoppingtools om prijzen te vergelijken en de best mogelijke deal voor hun geld te vinden.

- BNPL-publishermodel floreert in Europa en de VS

Er is veel aandacht besteed aan het toenemend gebruik van Buy-Now-Pay-Later aanbieders in de afgelopen jaren, omdat veel mensen het moeilijker dan ooit vinden om zich de dingen te veroorloven die ze willen kopen.

Het was onvermijdelijk dat veel mensen uit de branche benieuwd waren hoe het gebruik van BNPL zou uitpakken tijdens Cyber Weekend, wanneer er veel online gewinkeld zou worden.

Adobe meldde dat het gebruik van BNPL met maar liefst 72% was gestegen ten opzichte van dezelfde periode in 2022, wat duidt op de duidelijke vraag van shoppers naar de betaaloptie.

Natuurlijk zijn veel van deze BNPL-oplossingen zelf affiliates geworden en hebben ze hun eigen ledenbestand en publiek opgebouwd dat zich niet alleen tot hen wendt voor hun flexibele kredietopties, maar ook voor exclusieve merkdeals en promoties.

De toegenomen vraag naar hun betalingsondersteuning ging hand in hand met de honger naar de deals die ze tijdens het weekend serveerden. Wereldwijd genereerden BNPL-uitgevers op Awin 42% meer omzet dan in 2022.

Regionaal gezien waren het VK, Duitsland en Italië in Europa de markten met de grootste groei in dit segment- deze drie markten waren goed voor 60% van alle BNPL-verkopen in Cyber 2023.

De VS hadden daarentegen een veel kleiner aandeel - slechts 19% van alle BNPL-verkopen tijdens het weekend. Deze partners zorgden echter nog steeds voor een indrukwekkende omzetgroei van 42% ten opzichte van de cijfers van 2022, niet ver achter de groei van 54% die de Europese BNPL-partners lieten zien.