Awin Black Friday 2024 : tendances et prévisions

Rédigé par Alfie Staples le 14 minutes de lecture

Alfie Staples, Senior Global Insight Manager chez Awin, nous fait part de ses dix grandes prévisions pour le Golden Quarter 2024.

À l'approche de la période de shopping la plus chargée de l'année, plusieurs tendances clés sont sur le point de façonner le paysage du commerce de détail. 2023 a été marquée par la hausse rapide de l'inflation, qui a menacé les marges et le budget marketing. Mais à l'aube du quatrième trimestre, les pressions mondiales se sont atténuées.

La question demeure : la confiance des consommateurs s'est-elle suffisamment rétablie pour sauver le grand jour ?

Les experts mondiaux d'Awin ont rassemblé leurs 10 grandes prévisions pour la période de shopping la plus chargée de l'année.

- La baisse des taux d'intérêt stimulera-t-elle la confiance des consommateurs au quatrième trimestre ?

La première baisse des taux d'intérêt de la Fed en quatre ans ayant été annoncée en septembre, en plus d'un ralentissement de l'inflation par rapport à son pic de 2022, il semble que la banque centrale envisage de continuer à réduire ses taux à court terme.

Il faudra peut-être un certain temps pour que ces baisses du coût de l'emprunt se répercutent sur l'économie et stimulent le portefeuille des consommateurs, mais l'importance symbolique de cette première baisse des taux pourrait être le coup de pouce nécessaire à la confiance des acheteurs américains pour inciter nombre d'entre eux à profiter des offres alléchantes du Black Friday.

De l'autre côté de la Manche, les consommateurs (et les spécialistes du marketing) seront impatients de connaître le verdict de la Banque d'Angleterre concernant les taux d'intérêt au début du mois de novembre. Après une réduction positive en août, de 5,25 % à 5 %, inédite depuis 16 ans, leur impact sur plus d'un demi-million de propriétaires pourrait être substantiel, ce qui permettrait aux consommateurs ayant contracté un prêt immobilier à taux variable d'avoir quelques livres de plus dans leur poche pendant la période des fêtes.

L'UE a été la première à sauter le pas et la Banque Centrale Européenne (BCE) a annoncé une baisse de son principal taux d'intérêt de 4 % à 3,75% en juin, suivie d'une autre baisse à 3,5 % annoncée le mois dernier, ce qui pourrait également soutenir les dépenses européennes lors du Cyber Week-end.

- Le Black Friday tardif rapproche Noël et peut modifier les motivations d'achat

Nous avons déjà constaté que, malgré la proximité du Black Friday et de Noël, l'événement reste marqué par une tendances qu'ont les acheteurs à se faire des cadeaux à eux-mêmes, comme des articles personnels qu'ils ont présélectionnés depuis un certain temps dans le but d'obtenir une meilleure offre.

Cette caractéristique pourrait changer cette année, car la programmation tardive du Black Friday le rapproche encore plus de la période de Noël. Les cadeaux pour les amis et la famille devenant une priorité immédiate, assisterons-nous à une diminution des achats personnels et à une augmentation des achats de cadeaux pour les autres ? Ou verrons-nous les deux, ce qui entraînera une augmentation des ventes et du chiffre d'affaires à mesure que les acheteurs cocheront leurs listes de cadeaux et leurs listes personnelles au cours du Cyber Week-end ?

Afin d'éviter une trop grande concentration d'activités pendant le week-end, de nombreuses marques pourraient envisager d'étendre leurs campagnes promotionnelles sur une période plus longue, en commençant plus tôt dans le mois, afin d'éviter que les objectifs de performance ne dépendent tous du dernier week-end.

- Le succès du BNPL en 2023 se poursuit malgré l'arrivée des chèques de paie à temps pour le Black Friday

L'année dernière nous avons constaté la popularité des affiliés BNPL sur la plateforme Awin. Le chiffre d'affaires généré par ces affiliés au niveau mondial pendant le Cyber Week-end a augmenté de plus de 40% en 2023.

Mais le succès de ces partenaires se poursuivra-t-il en 2024 ?

Le fait que Black Friday tombe plus tard cette année, et dans le mois, pourrait être un facteur. La plupart des travailleurs auront reçu leur chèque de paie à temps, contrairement à l'année dernière, où de nombreux acheteurs ont eu recours à des méthodes BNPL pour payer leurs articles.

Malgré cela, l'un des principaux partenaires BNPL d'Awin, Zilch, reste optimiste. James Cartlidge, Sales & Partnerships Director, s'attend à ce que les consommateurs « continuent à rechercher des méthodes d'achat transparentes et des moyens de paiement plus intelligents ; c'est pourquoi nous prévoyons que les ventes de la semaine du Black Friday augmenteront de 80% par rapport à l'année dernière ».

Du point de vue des affiliés, il convient de garder à l'esprit qu'une grande partie de l'activité d'affiliation que nous suivons de la part de ces partenaires est davantage liée à leurs pages de récompenses et d'offres qu'à leurs offres de crédit de base. Certains partenaires BNPL étant de plus en plus considérés comme des « super-applications » d'achat pour les consommateurs et une destination de choix pour les bonnes affaires, les performances de ces affiliés pourraient continuer à prospérer.

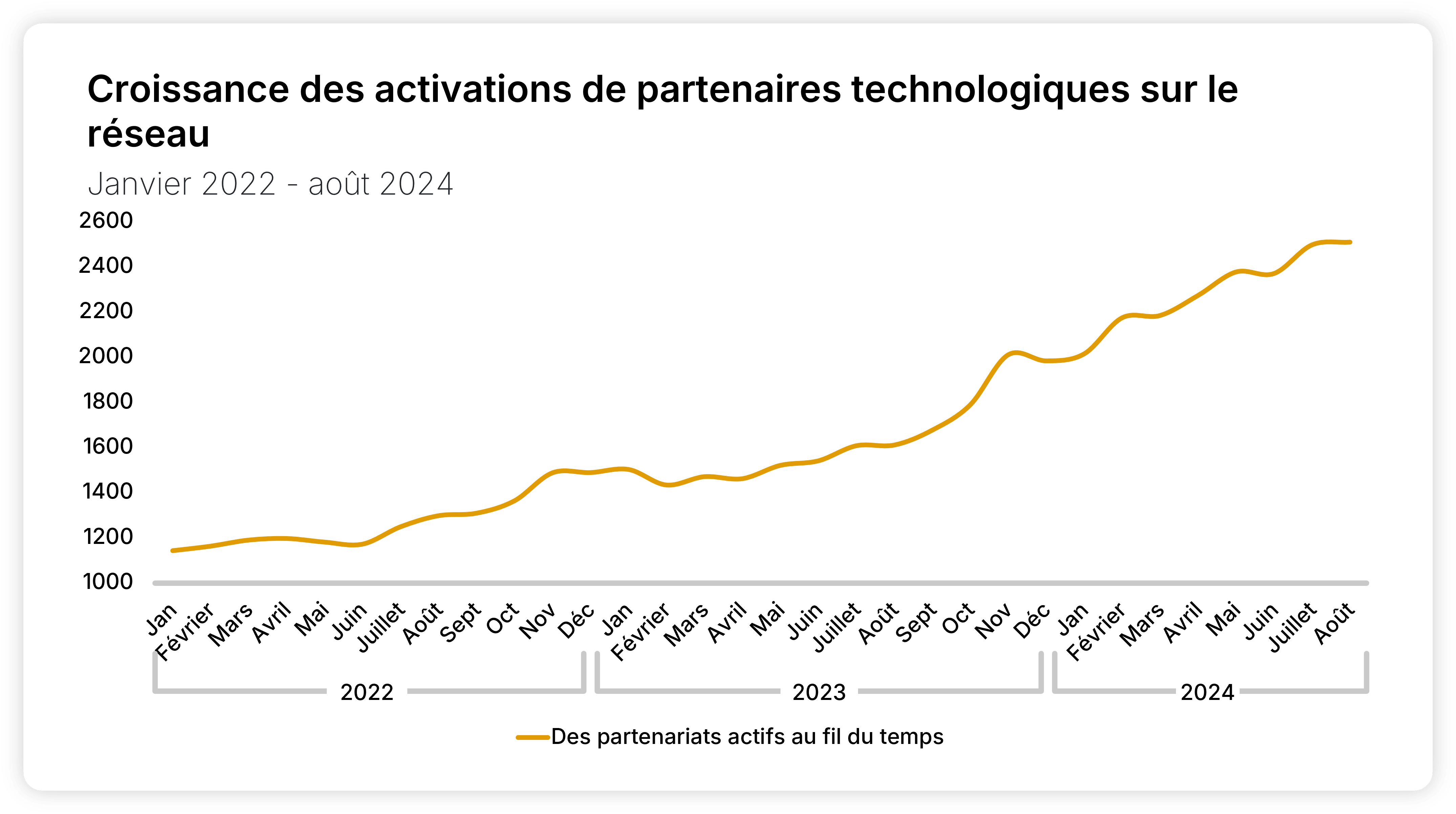

- Des partenaires technologiques pour accélérer la disparition des remises sur l'ensemble des sites

Dans les premiers temps du Black Friday, il n'était pas rare de voir le site web d'un détaillant ou d'une marque drapé d'un message « 30% de réduction sur tout .» La nécessité d'attirer les clients avec une offre alléchante a conduit de nombreux annonceurs à recourir à des tactiques de vente brutales, qui réduisaient souvent les marges mais assuraient la génération de revenus et l'acquisition de nouveaux clients.

De nos jours, les choses sont devenues beaucoup plus sophistiquées, en particulier en ce qui concerne les rabais. Cela s'explique en partie par le fait que Black Friday n'est plus le seul jour de shopping. Le pic s'est étendu sur un mois entier et les consommateurs sont de plus en plus conscients que certaines des offres proposées ne répondent pas toujours à leurs besoins personnels.

Dans cette optique, la capacité des partenaires techniques à rendre la personnalisation des offres beaucoup plus simple à mettre en œuvre sur les sites est à l'origine de leur propre croissance.

Les solutions d'affiliation comme intent.ly, UpSellit et SaleCycle sont des experts en matière de personnalisation des offres aux visiteurs de sites et peuvent être déployées en un seul clic via Awin. La croissance constante de l'adoption de ces technologies par les marques Awin au cours des deux dernières années est un indicateur clair de leur valeur pour elles.

- Les développements de l'IA et la Big Tech secouent le canal d'affiliation

L'IA a modifié de nombreux aspects du marketing d'affiliation pour les annonceurs et les éditeurs. Cependant, les acteurs extérieurs et les développements des modèles d'IA eux-mêmes sont susceptibles d'avoir un effet d'entraînement sur les affiliés au 4ème trimestre.

Paul Stewart, Group Strategic Partnerships Director chez Awin, prédit : « Le fait que Google propose des réductions sous forme de liste affinée dans les résultats de recherche via Gemini pourrait à son tour entraîner une baisse des volumes de la part des éditeurs de référencement saisonnier qui ont des URL qui marchent bien à cette période de l'année. » Alors que cette approche globale de Google aura ses propres effets négatifs, l'impact de l'IA dans le domaine de l'affiliation jouera un rôle de plus en plus important dans les stratégies des marques, avec une approche plus raffinée, plus mature et plus adaptée.

Comme le souligne Paul : « De plus en plus de détaillants tireront parti de l'IA pour offrir des expériences d'achat hautement personnalisées. Pour être plus précis, il faut s'attendre à voir des recommandations personnalisées par l'IA (ChatGPT ou d'autres LLM utilisés comme point de départ pour rassembler des réductions sur l'ensemble du web). La remise dynamique sur site alimentée par l'IA ainsi que davantage de chatbots aidant à répondre aux questions des clients en temps réel seront également plus répandus. »

Les partenaires technologiques proposant des solutions de personnalisation (mentionnées dans la tendance précédente), telles qu'Envolve Tech, qui propose un assistant d'achat piloté par l'IA, sont susceptibles d'être des piliers essentiels des stratégies des marques.

Il faut également s'attendre à ce que l'IA joue un rôle plus important dans l'interprétation du comportement des clients et l'adaptation des expériences d'achat en fonction de ces enseignements. Des entreprises comme Qubit proposent un modèle de machine learning qui permet de créer des parcours utilisateurs personnalisés à partir de données clients historiques et en temps réel.

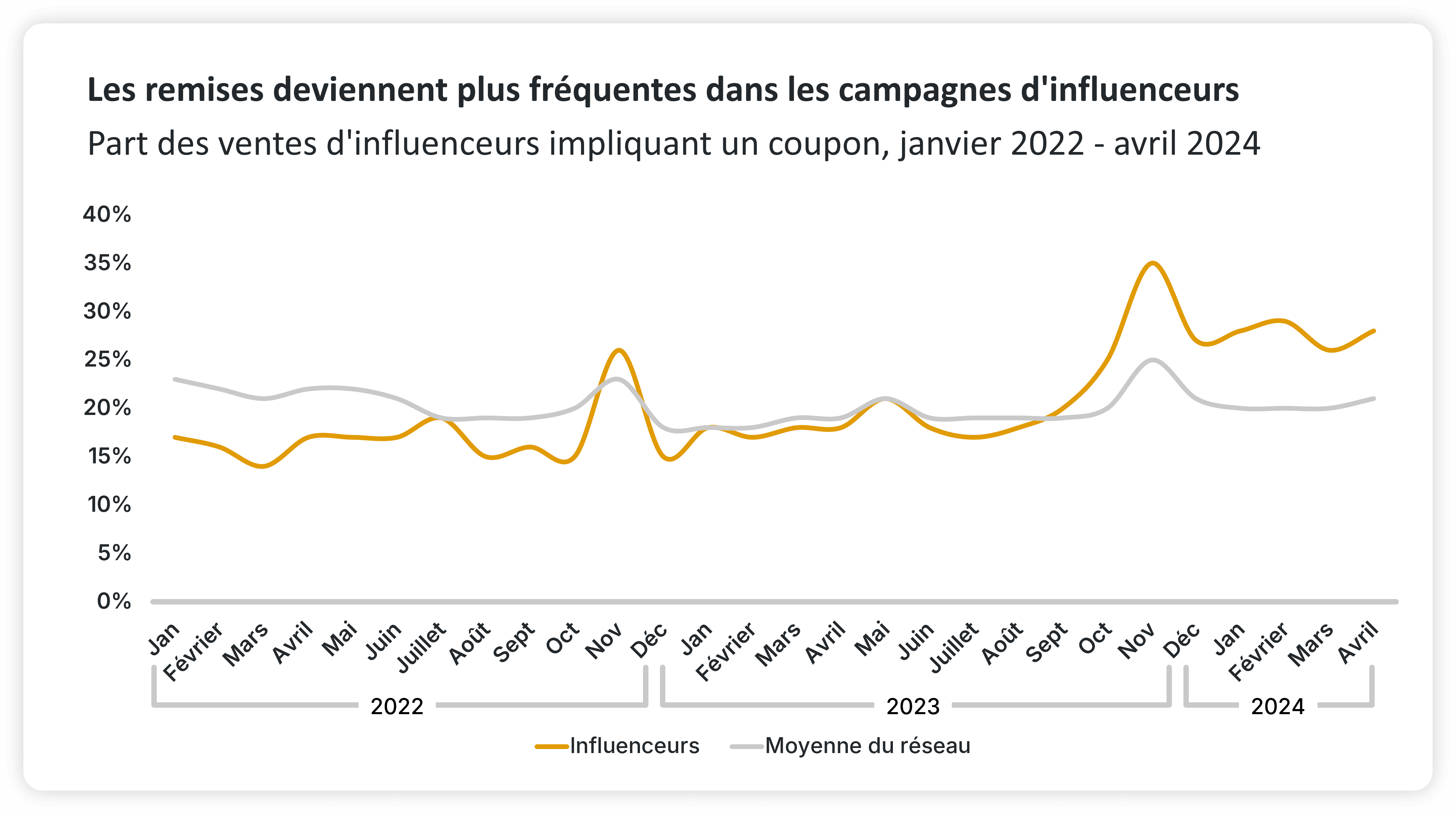

- La montée en puissance des influenceurs en tant qu'acteurs des promotions

L'afflux d'influenceurs au sein du canal d'affiliation n'est pas nouveau. Cependant, notre analyse de ce segment d'affiliation plus tôt dans l'année a révélé quelques détails sur ces partenaires qui pourraient s'avérer utiles pendant la période de pic d'achats de cette année.

Notamment, alors que la caractérisation générale des influenceurs et des créateurs est qu'ils ont tendance à opérer lors de la phase de construction de la marque, la réalité est de plus en plus nuancée. Plus précisément, un nombre croissant de ventes attribuées aux influenceurs impliquent un code de réduction quelconque. Comme le montre le graphique ci-dessous, cette tendance est particulièrement prononcée au quatrième trimestre et en novembre. En fait, les influenceurs sur la plateforme Awin génèrent aujourd'hui beaucoup plus fréquemment des ventes impliquant un coupon que la moyenne de la plateforme pour les autres types de partenaires.

Qu'est-ce que cela signifie ? Tout d'abord, il s'agit d'un autre indicateur qui montre que les acheteurs sont de plus en plus enclins à acheter directement sur la base des recommandations des influenceurs via les plates-formes sociales. Ces espaces deviennent de plus en plus un environnement propice au commerce, et les acheteurs trouvent manifestement utiles les codes publiés par les influenceurs.

Deuxièmement, compte tenu de l'éventail étourdissant d'offres disponibles en ligne au cours du quatrième trimestre, les acheteurs à la recherche de conseils s'en remettent volontiers à ces autorités. Les petits influenceurs sont particulièrement utiles à cet égard. Les données de Magic Numbers suggèrent que le retour sur investissement de ceux qui ont environ 5 000 followers s'élève à 18€:1. Cependant, ce chiffre tombe à seulement 6€:1 pour ceux qui ont environ 20 000 followers. Les influenceurs de niche qui ont des adeptes fervents sont ceux sur lesquels vous misez le plus au cours du quatrième trimestre.

- Le rebond des voyages devrait se poursuivre grâce à TikTok et Travel Tuesday

Le Travel Tuesday, une journée de réductions sur les produits de voyage après Thanksgiving, a gagné du terrain depuis 2017. Mais c'est au cours des deux dernières années, avec son adoption enthousiaste sur TikTok, que l'événement a vraiment commencé à s'imposer comme faisant partie du pic du quatrième trimestre.

Le marché des voyages a connu un retour en forme retentissant cette année, après des années difficiles pendant et après les confinements du Covid. Awin a vu le secteur du voyage rebondir rapidement cette année, comme nous l'avons noté dans notre aperçu du mois en mars. Avec le Travel Tuesday, qui aura lieu le mardi 3 décembre de cette année, nous nous attendons à ce que cette remontée se poursuive à un rythme soutenu.

- Les consommateurs des générations Z et Y sont prêts à faire des folies ce Cyber Week-end

Les consommateurs des générations Z et Y sont toujours un groupe démographique clé cible pour les spécialistes du marketing, mais ce Cyber Week-end, ils pourraient être le facteur décisif des gains et des pertes des annonceurs. Les données américaines suggèrent que le nombre de personnes se sentant optimistes quant à l'économie est passé de 33% en mai à 41% en août 2024. Toutefois, en zoomant sur les générations Z, Y, X et enfin les baby-boomers, le tableau est plus nuancé.

Les générations Y et Z sont les plus susceptibles de faire des folies sur des articles verticaux clés tels que l'habillement, la beauté, l'électronique et les chaussures. En fait, dans l'ensemble, les générations Z et Y ont vu une augmentation de 13 % et 18 % de leur intention de dépenser entre le 2e et le 3e trimestre 2024, tandis que les groupes démographiques plus âgés n'ont connu qu'une croissance moyenne de 4%.

Le ciblage de ces jeunes acheteurs sera alors crucial pour les marques et nécessitera un savoir-faire stratégique. Les consommateurs des générations Z et Y sont les moins enclins à rechercher des produits de manière traditionnelle sur des sites de comparaison de prix ou de réductions : 22% d'entre eux déclarent choisir cette option, contre 32% des baby-boomers.

Au lieu de cela, c'est le social qui est à l'honneur. 44% des consommateurs de la génération Z utilisent les médias sociaux pour rechercher des produits, contre seulement 10% des baby-boomers.

Toutefois, malgré leurs différences, il existe des points communs. Les sites web des détaillants restent une source précieuse d'informations sur les produits pendant la recherche, toutes générations confondues. Il sera donc essentiel d'optimiser l'expérience des clients sur leurs sites, quelle que soit l'audience pendant la période de pic d'achats.

- Après des années de popularité en Chine, le live shopping arrive en Occident

Le live shopping n'est pas une nouveauté, puisqu'il existait déjà avant le début du marketing d'affiliation. Cependant, ces dernières années, il a trouvé sa place dans le paysage de l'affiliation.

Depuis 2016, son adoption a été rapide en Chine, comme en témoigne le fait que les événements de live shopping ont représenté environ 20% du commerce électronique lors de la Fête des célibataires 2023. Alors qu'il a connu une ascension fulgurante en Orient, l'adoption occidentale a été plus lente, les coûts technologiques et les investissements étant souvent cités comme les principales raisons, suivis de près par le défi de construire rapidement une communauté entre la marque et le consommateur.

Alors, pourquoi 2024 sera le point de départ du live shopping ?

Au cours des 12 derniers mois, certains partenaires technologiques tels que Contester sont devenus synonymes d'innovation et d'efficacité, s'appuyant sur des technologies et des créateurs existants pour soulager les points de friction qui entravaient auparavant l'expérience de live shopping pour les spécialistes du marketing, rendant ainsi ces partenariats plus satisfaisants pour toutes les parties impliquées.

En outre, l'intérêt pour le média a augmenté en 2024. 46% des consommateurs américains expriment actuellement un intérêt actif pour les événements de live shopping, en particulier parmi les jeunes acheteurs (18-34 ans), dont 56% montrent un intérêt pour les flux en direct lors de leurs achats, notamment en raison de leur capacité unique à divertir, informer et permettre aux consommateurs d'interagir avec leurs créateurs préférés - une tendance importante et continue que nous avons soulignée ici.

Selon Hadi Alavi, CEO de Contester, les consommateurs de 2024 ne recherchent plus seulement l'option la moins chère, mais exigent de l'authenticité tout au long du parcours du consommateur, de l'information avant l'achat jusqu'à l'achat et l'expérience après l'achat. Le live shopping permet d'atteindre tous ces objectifs simultanément, et de plus en plus de marques internationales utilisant des flux d'achats, cette tendance ne devrait pas s'effondrer de sitôt.

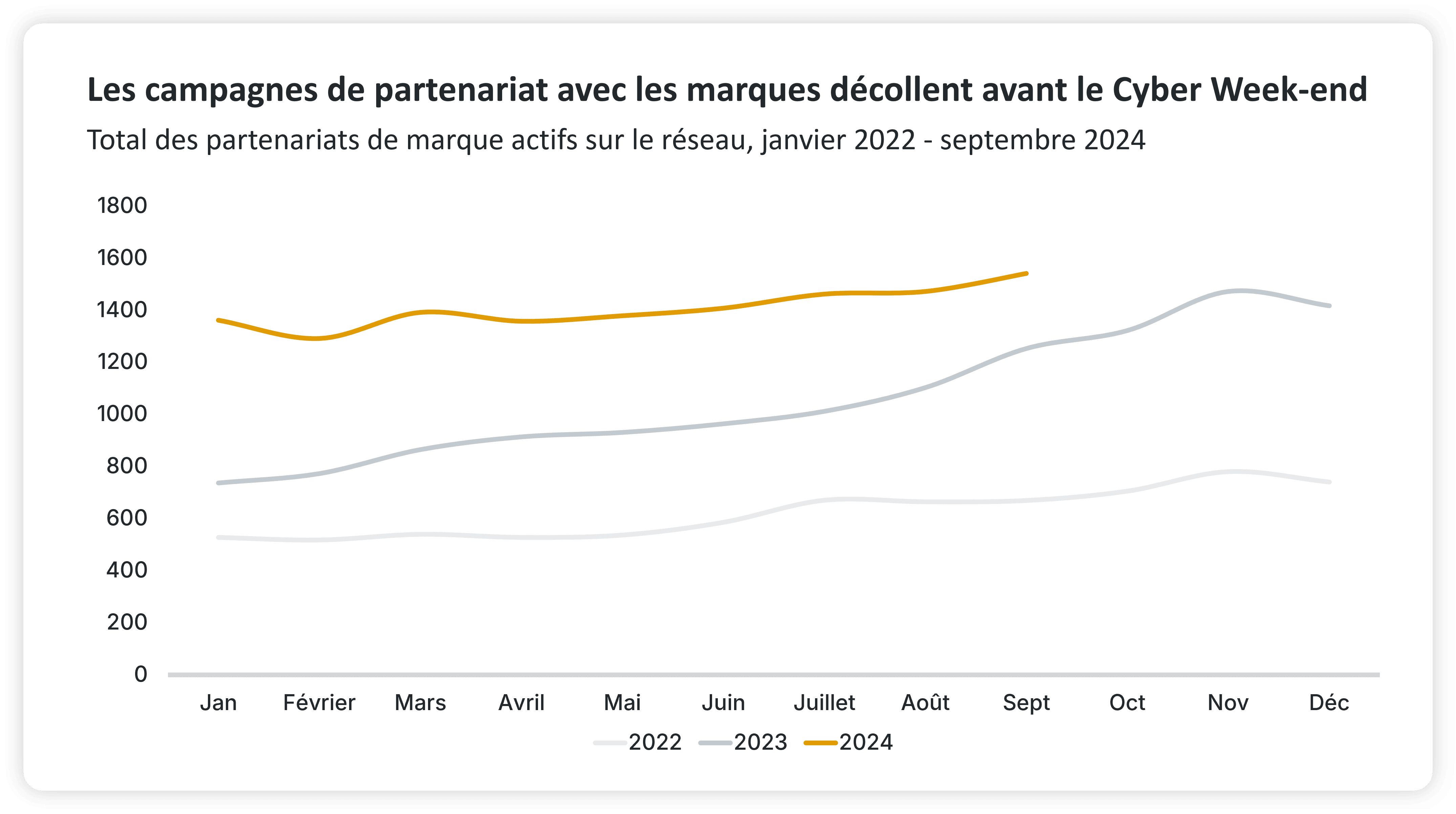

- Le retail media devient une nouvelle source de revenus pour les marques grâce à l'affiliation

Le retail media est un sujet d'actualité dans le domaine de la publicité. Un récent rapport publié par dentsu montre que le retail media augmente de 32% d'une année sur l'autre et eMarketer prévoit que ses dépenses publicitaires atteindront 153 milliards d'euros d'ici à 2027.

Le retail media se définit comme une publicité placée stratégiquement sur le site de commerce électronique d'un détaillant afin d'influencer positivement les clients au point de vente. Dans le passé, cette forme de publicité était principalement achetée par des annonceurs qui vendaient déjà des produits sur le site du détaillant, afin de stimuler les ventes et la notoriété.

Plus récemment, ces placements sont acquis afin de cibler des groupes de clients spécifiques. Selon Merkle, 63% des détaillants ont des marques qui utilisent leurs réseaux de cette manière. Chez Awin, les partenariats avec les marques fonctionnent de la même manière. Un partenariat avec une autre marque complémentaire vous permet de bénéficier de ses propres données clients, augmentant ainsi votre portée et votre base de clients potentiels.

Alors que les annonceurs sont toujours plus sous pression de trouver de nouvelles sources de revenus au quatrième trimestre, nous nous attendons à une augmentation des campagnes de partenariat de marques, les annonceurs recherchant des marques partageant les mêmes idées pour en tirer un bénéfice mutuel. Au cours des deux dernières années, nous avons constaté une augmentation des partenariats de marques actifs au quatrième trimestre, en particulier en 2023. En plus d'un nombre beaucoup plus important de partenariats de marques tout au long de l'année, nous nous attendons à une augmentation similaire des partenariats de marques à l'approche du Black Friday.