Tendenze e previsioni di Awin per il Black Friday 2024

Scritto da Alfie Staples In data 13 tempo di lettura

Alfie Staples, Senior Global Insight Manager di Awin, condivide le dieci principali previsioni per il Golden Quarter del 2024.

Con l'avvicinarsi del periodo di shopping più intenso del 2024, diverse tendenze chiave sono pronte a plasmare il panorama del retail. Il 2023 è stato caratterizzato da un rapido aumento dell'inflazione, che ha minacciato i margini e i budget di marketing. Ma mentre entriamo nel quarto trimestre, le pressioni globali si sono attenuate.

La domanda persiste: la fiducia dei consumatori è aumentata abbastanza da salvare la situazione?

Gli esperti globali di Awin hanno stilato le loro 10 principali previsioni per il periodo di punta dello shopping di quest'anno.

1. I tagli ai tassi d'interesse aumenteranno la fiducia dei consumatori nel quarto trimestre?

Con il primo taglio dei tassi d'interesse della Fed in quattro anni annunciato a settembre e l’inflazione in calo rispetto al picco del 2022, sembra che la banca centrale cercherà di continuare a tagliare i tassi nel breve termine.

Potrebbe volerci del tempo prima che queste riduzioni del costo dei prestiti si diffondano nell’economia e stimolino i portafogli degli acquirenti, ma l’importanza simbolica di questo primo taglio dei tassi potrebbe rappresentare la spinta alla fiducia dei consumatori statunitensi necessaria per spingere molti ad approfittare delle allettanti offerte del Black Friday.

In UK, i consumatori (e i marketer) saranno ansiosi di conoscere il verdetto della Banca d'Inghilterra sui tassi d'interesse all'inizio di novembre. Dopo una riduzione positiva ad agosto dal 5,25%, massimo da 16 anni, al 5%, l'impatto per oltre mezzo milione di proprietari di case potrebbe essere sostanziale, fornendo qualche sterlina in più in tasca ai consumatori con mutui a tasso variabile durante il periodo delle feste.

Nel frattempo, l'UE è stata la prima a lanciarsi e la Banca Centrale Europea (BCE) ha annunciato un taglio del suo tasso d'interesse principale dal 4% al 3,75% a giugno, con un altro taglio al 3,5% annunciato il mese scorso, che potrebbe anche sostenere la spesa europea per il Cyber.

2. Il Black Friday tardivo si avvicina al Natale e potrebbe cambiare le motivazioni di acquisto

È stato già notato in precedenza come, nonostante la vicinanza del Black Friday al Natale, l’evento abbia mantenuto una forte componente di “self-gifting” da parte degli acquirenti, poiché acquistano articoli personali che hanno selezionato da tempo con l’obiettivo di fare un affare migliore.

Questa caratteristica potrebbe cambiare quest'anno, poiché la programmazione tardiva del Black Friday lo avvicina ancora di più al periodo natalizio. Con i regali per amici e familiari che diventano una priorità immediata, assisteremo potenzialmente a una diminuzione del "self-gifting" e a un aumento dell'acquisto di regali per gli altri? Oppure assisteremo a entrambe le cose, con un aumento delle vendite e del volume dei ricavi, dato che gli acquirenti spuntano le loro liste dei regali e le loro shortlist personali durante il Cyber Weekend?

Nel tentativo di evitare un'eccessiva concentrazione di attività nel weekend, molti brand potrebbero prendere in considerazione l'idea di estendere le proprie campagne promozionali su un periodo più lungo. Iniziando prima rispetto al solito, in modo da non avere obiettivi di performance tutti incentrati sull'ultimo weekend del mese.

3. Il successo del BNPL del 2023 continuerà nonostante le buste paga arrivino in tempo per il Black Friday

L'anno scorso abbiamo notato la popolarità del BNPL tra gli affiliati sulla piattaforma di Awin. I ricavi delle vendite generati da questi affiliati a livello globale durante il Cyber Weekend sono cresciuti di oltre il 40% nel 2023.

Ma il successo di questi partner continuerà anche nel 2024?

Il fatto che il Black Friday cada più tardi quest'anno potrebbe essere un fattore determinante. Ciò significa che la maggior parte dei lavoratori avrà ricevuto il proprio stipendio in tempo per il grande appuntamento con i saldi, a differenza dell'anno scorso, quando molti acquirenti hanno fatto ricorso ai metodi BNPL per pagare i propri articoli.

Nonostante ciò, uno dei principali partner BNPL di Awin, Zilch, è ancora ottimista. James Cartlidge, Sales & Partnerships Director, si aspetta che i consumatori "continuino a cercare metodi di acquisto senza soluzione di continuità e modi più intelligenti per pagare, ecco perché prevediamo che le vendite durante la settimana del Black Friday saliranno dell'80% rispetto all'anno scorso".

Dal punto di vista degli affiliati, vale la pena tenere a mente che gran parte dell'attività di affiliazione che monitoriamo da questi partner è più correlata alle loro pagine di reward e offerte che alle loro offerte di credito principali. Poiché alcuni partner BNPL sono sempre più apprezzati come "super-app" di shopping per i consumatori e come destinazione di riferimento per le offerte, le performance di questi affiliati potrebbero continuare a crescere.

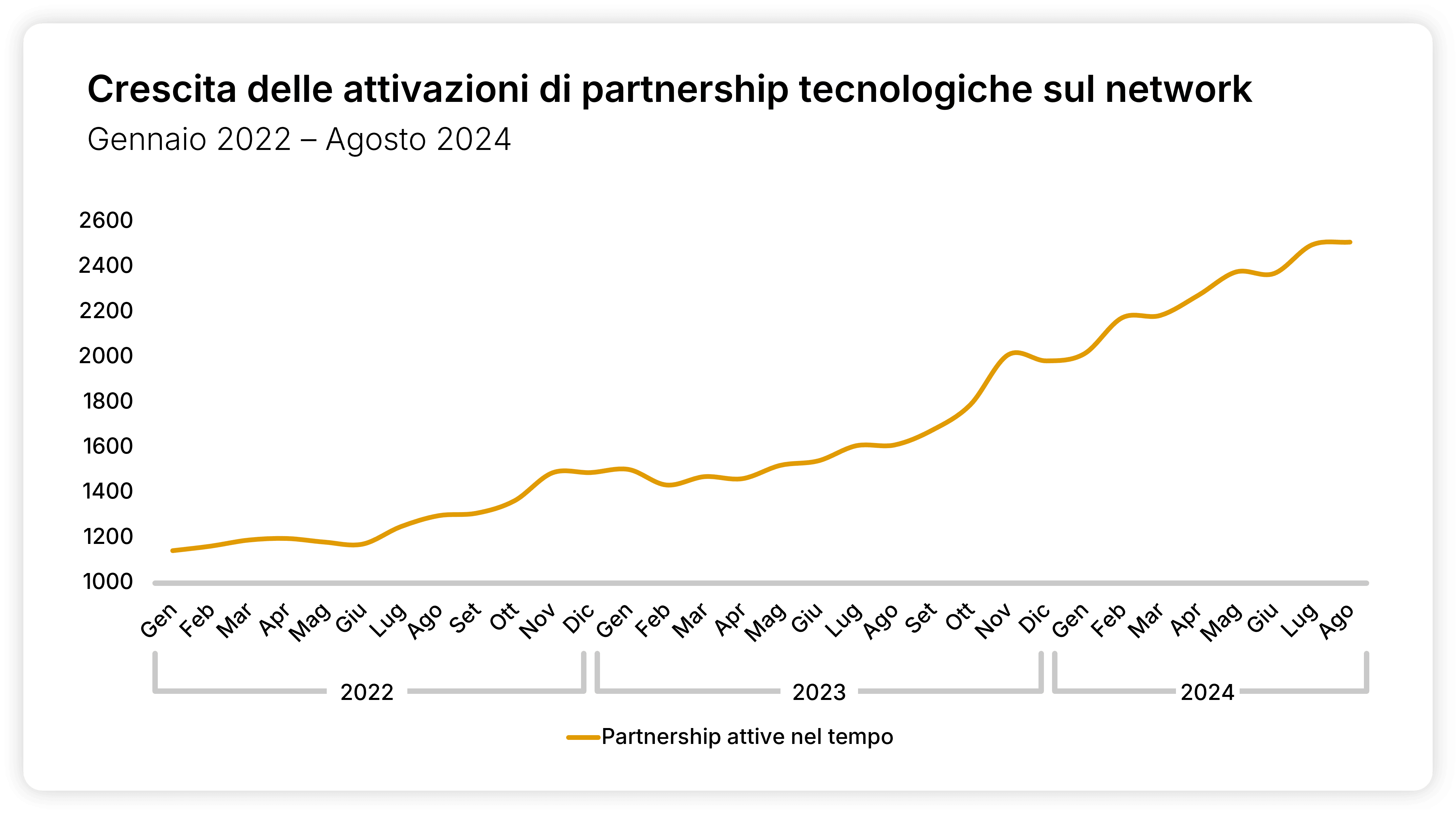

4. Partner tecnologici per accelerare la fine degli sconti su tutto il sito

Agli albori del Black Friday non era raro vedere un sito web di un rivenditore o di un brand tappezzato di messaggi del tipo "30% di sconto su tutto!". La necessità di attrarre clienti con un'offerta irresistibile ha portato molti advertiser a ricorrere a tattiche di vendita poco incisive, che spesso danneggiavano i margini ma garantivano la generazione di entrate e l'acquisizione di nuovi clienti.

Al giorno d'oggi le cose sono diventate molto più sofisticate, in particolare quando si tratta di sconti. In parte è dovuto alla maturazione della consapevolezza che il Black Friday non è più un unico giorno di shopping. Il picco si è allungato per un mese intero e i consumatori sono sempre più consapevoli del fatto che alcune offerte non sono sempre adatte alle loro esigenze personali.

In quest’ottica, la capacità dei partner tecnologici di rendere la personalizzazione delle offerte molto più semplice da eseguire sul sito sta portando alla loro stessa crescita.

Le soluzioni di affiliazione come intent.ly, UpSellit e SaleCycle sono ottime quando si tratta di personalizzare le offerte per i visitatori del sito e possono essere implementate con un solo click tramite Awin. Inoltre, la crescita costante dell'adozione di queste tecnologie da parte dei brand di Awin negli ultimi due anni è un chiaro indicatore del loro valore.

5. Gli sviluppi dell'AI e le “Big Tech” sconvolgono il canale di affiliazione

L'AI ha cambiato molti aspetti dell'affiliate marketing sia per gli advertiser che per i publisher. Tuttavia, gli attori esterni al canale e gli sviluppi degli stessi modelli di AI avranno probabilmente un effetto a catena sugli affiliati nel quarto trimestre.

Paul Stewart, Group Strategic Partnerships Director di Awin, prevede che: "Google, organizzando gli sconti come un elenco raffinato nei risultati di ricerca tramite Gemini, potrebbe a sua volta portare a una riduzione dei volumi da parte dei publisher SEO stagionali che hanno URL che vanno bene in questo periodo dell'anno". Se da un lato questo approccio generalizzato di Google avrà i suoi effetti negativi, dall'altro l'impatto dell'AI nel settore delle affiliazioni svolgerà un ruolo sempre più importante nelle strategie dei brand, con un approccio più raffinato, maturo e personalizzato.

Come commenta Paul: "Un numero maggiore di rivenditori sfrutterà l'AI per offrire esperienze di acquisto altamente personalizzate. Per essere più specifici, ci si aspetta di vedere suggerimenti personalizzati dall'AI (ChatGPT o altri LLM utilizzati come punto di partenza per raccogliere sconti da tutto il web). Anche gli sconti dinamici in loco basati sull'AI e un maggior numero di chatbot che assistono i clienti con le loro richieste in tempo reale saranno sempre più diffusi".

I partner tecnologici che offrono soluzioni di personalizzazione (menzionate nel trend precedente), insieme a realtà come Envolve Tech, che propongono un assistente per gli acquisti guidato dall'AI, diventeranno probabilmente pilastri fondamentali nelle strategie dei brand.

Inoltre, ci si aspetta che l'AI svolga un ruolo più importante nell'interpretazione del comportamento dei clienti e nella personalizzazione delle esperienze di acquisto in base a quanto appreso. Aziende come Qubit forniscono un modello di apprendimento automatico che crea percorsi personalizzati per gli utenti utilizzando dati storici e in tempo reale dei clienti.

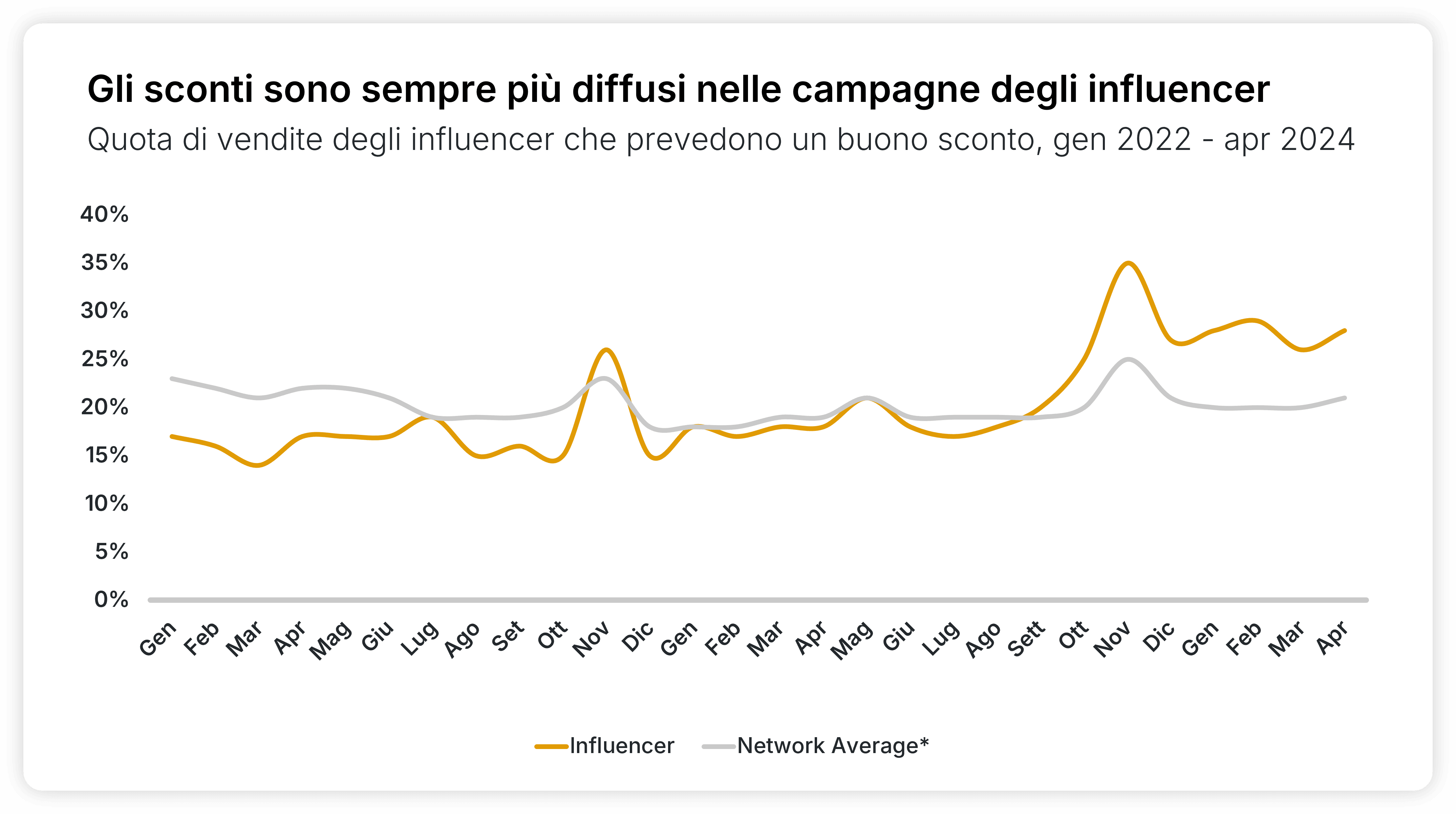

6. L'ascesa degli influencer come "attori promozionali"

L'afflusso di influencer all'interno del canale di affiliazione non è una novità. Tuttavia, la nostra analisi di questa parte di affiliazione all'inizio dell'anno ha rivelato alcuni dettagli su questi partner che potrebbero rivelarsi utili durante il periodo di punta di quest'anno.

In particolare, mentre la caratterizzazione generale di influencer e creatori è che tendono a operare più nella fase di brand building del funnel di marketing, la realtà è sempre più sfumata di così. In particolare, vale la pena riconoscere il fatto che un numero crescente di vendite attribuite agli influencer coinvolge un codice coupon di qualche tipo. Come illustra il grafico sottostante, questa tendenza è particolarmente pronunciata nel quarto trimestre e a novembre. Infatti, gli influencer sulla piattaforma di Awin stanno generando vendite che coinvolgono un coupon molto più frequentemente rispetto alla media della piattaforma per altri tipi di partner.

Cosa ci suggerisce questo? Beh, per prima cosa, è un altro indicatore del fatto che gli acquirenti sono sempre più a loro agio nell'effettuare acquisti seguendo i suggerimenti degli influencer tramite le piattaforme social. Questi spazi stanno diventando sempre più un ambiente favorevole al commercio e gli acquirenti trovano chiaramente utili i codici pubblicati dagli influencer.

In secondo luogo, con una vertiginosa gamma di offerte disponibili online nel quarto trimestre, gli acquirenti in cerca di una guida sono felici di affidarsi a queste persone. In particolare, gli influencer più piccoli sono preziosi in questo caso. I dati di Magic Numbers suggeriscono che il ROI di coloro con un seguito di circa 5k follower si attesta a €18:1. Tuttavia, questo valore scende a solo €6:1 per coloro che ne hanno circa 20k. Gli influencer di nicchia con follower appassionati sono quelli su cui è meglio puntare nel quarto trimestre.

7. La ripresa del settore dei viaggi è destinata a continuare grazie a TikTok e Travel Tuesday

Il Travel Tuesday, un giorno dedicato agli sconti sui prodotti connessi al settore viaggi dopo il giorno del Ringraziamento, ha preso piede dal 2017. Ma è negli ultimi due anni, quando è stato adottato con entusiasmo su TikTok, che l'evento ha davvero iniziato ad affermarsi come parte del picco del quarto trimestre.

Il mercato dei viaggi ha assistito a un clamoroso ritorno alla forma quest'anno, dopo alcuni anni difficili durante e dopo i lockdown per il Covid. Awin ha visto il settore dei viaggi riprendersi rapidamente quest'anno, come abbiamo notato nel nostro articolo Insight del mese a marzo. Con il Travel Tuesday che si terrà martedì 3 dicembre, ci aspettiamo di vedere questa ricca ripresa continuare a ritmo sostenuto.

8. I consumatori della Gen Z e dei Millennial sono pronti a "fare follie" in occasione di questo Cyber Monday

I consumatori della Gen Z e dei Millennial sono sempre una fascia demografica chiave per i marketer, ma questo Cyber potrebbe vederli come il fattore decisivo per quanto riguarda le vincite e le perdite degli advertiser. I dati provenienti dagli Stati Uniti suggeriscono che la quantità di persone che si sentono "ottimiste" sull'economia è aumentata dal 33% a maggio al 41% ad agosto 2024. Tuttavia, restringendo il campo alla Gen Z, ai Millennial, alla Gen X e infine ai Boomer, si ottiene un quadro più sfumato.

I Millennial e la Gen Z sono più propensi a "fare follie" su articoli verticali chiave come abbigliamento, beauty, elettronica e scarpe. Infatti, in generale la Gen Z e i Millennial hanno registrato un aumento del 13% e del 18% nell'intenzione di fare spese folli dal secondo al terzo trimestre del 2024, mentre i gruppi demografici più anziani hanno visto solo una crescita media del 4%.

Puntare su questi acquirenti più giovani sarà quindi cruciale per i brand e sarà necessario un approccio strategico. I consumatori della Gen Z e dei Millennial sono meno propensi a ricercare i prodotti in modo tradizionale tramite siti web di comparazione prezzi o sconti, con il 22% che afferma di scegliere questa opzione rispetto al 32% dei Boomer.

Al contrario, sono i social a farla da padrone. Il 44% dei consumatori della Gen Z utilizza i social media per ricercare prodotti, rispetto ad appena il 10% dei Boomer.

Tuttavia, nonostante le differenze, ci sono dei punti in comune. I siti web dei rivenditori rimangono una fonte preziosa di informazioni sui prodotti durante la ricerca in tutte le generazioni, quindi ottimizzare l'esperienza del cliente sul sito sarà fondamentale indipendentemente da chi lo visita durante il periodo di punta.

9. Il Live shopping arriva in Occidente dopo anni di popolarità in Cina

La nascita del Live shopping non è una novità, in quanto esisteva anche prima dell'inizio dell'affiliate marketing. Tuttavia, negli ultimi anni, ha trovato il suo posto nel panorama dell'affiliazione.

Dal 2016, la sua diffusione è stata rapida in Cina, come dimostra il fatto che gli eventi di live shopping rappresentano circa il 20% dell'e-commerce del Singles' Day 2023. Mentre l'ascesa è stata fulminea in Oriente, la sua adozione in Occidente è stata più lenta, con costi tecnologici e investimenti spesso citati come ragioni principali, seguiti a ruota dalla sfida di creare rapidamente una community tra brand e consumatore.

Perché allora il 2024 sarà il punto di partenza per il live shopping?

Negli ultimi 12 mesi, partner tecnologici come Contester sono diventati sinonimo di innovazione ed efficienza, utilizzando tecnologie pronte all'uso e creatori per alleviare i punti critici che in precedenza affliggevano l'esperienza di live shopping per i marketer, rendendo queste partnership più soddisfacenti per tutte le parti coinvolte.

In aggiunta a ciò, l'interesse per questo mezzo è cresciuto nel 2024. Il 46% dei consumatori statunitensi esprime attualmente un vivo interesse per gli eventi di live shopping, soprattutto tra i giovani acquirenti (18-34), con il 56%< che mostra interesse per i live streaming durante lo shopping, soprattutto data la loro capacità unica di intrattenere, informare e consentire ai consumatori di interagire con i loro creatori preferiti, una tendenza costantemente importante che abbiamo evidenziato qui.

Secondo Hadi Alavi, CEO di Contester, nel 2024 i consumatori non cercano più "solo l'opzione più economica, ma richiedono autenticità durante l'intero percorso del consumatore, dalla formazione pre-acquisto, allo shopping e infine all'esperienza post-acquisto". Il Live shopping tocca tutti questi punti contemporaneamente e sempre più brand globali utilizzano gli streaming, quindi è difficile che questa tendenza cada presto in disuso.

10. Il Retail media diventa una nuova fonte di guadagno per i brand tramite affiliazione

Il Retail media è un tema di attualità nell'ambito della pubblicità. Un recente report pubblicato da dentsu ha mostrato che il retail media è aumentato del 32% rispetto all'anno precedente ed eMarketer ha previsto che la sua spesa pubblicitaria raggiungerà i 153 miliardi di euro entro il 2027.

Il Retail media è definito come "una pubblicità posizionata strategicamente sul sito di e-commerce di un rivenditore per influenzare positivamente i clienti esattamente nel punto di vendita". In passato, questa forma di pubblicità veniva acquistata principalmente dagli advertiser che vendevano già prodotti sul sito del rivenditore, al fine di incrementare le vendite e la brand awareness.

Più di recente, questi posizionamenti vengono acquisiti per raggiungere specifici gruppi di clienti. Secondo Merkle, il 63% dei rivenditori ha brand che utilizzano i propri network in questo modo. Le Brand partnership di Awin funzionano in modo simile. La partnership con un altro brand complementare ti consente di trarre vantaggio dai suoi dati first-part dei clienti, aumentando la tua reach e la tua base di clienti potenziali.

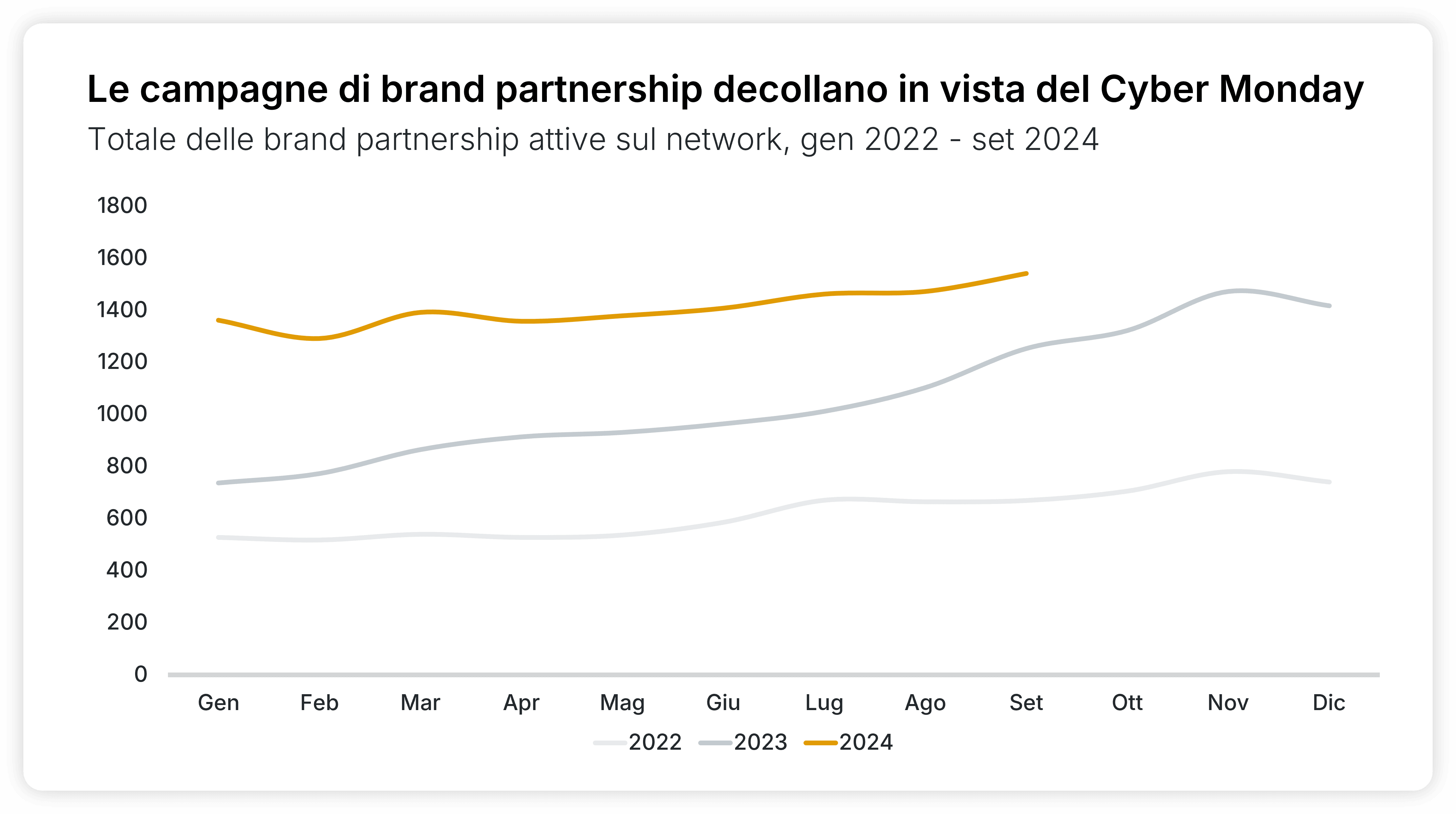

Mentre gli advertiser sono sotto pressione per trovare nuovi flussi di entrate nel quarto trimestre, ci aspettiamo un'impennata delle campagne di brand partnership, poiché gli advertiser cercano brand con idee simili da cui trarre reciproco vantaggio. Negli ultimi due anni, abbiamo assistito a un aumento delle brand partnership attive nel quarto trimestre, con un aumento particolarmente forte nel 2023. Insieme a un numero molto maggiore di brand partnership durante l'anno, ci aspettiamo di vedere un'analoga impennata di brand partnership con l'avvicinarsi del Black Friday.