Trendy afiliacyjne z Cyber Weekendu 2024

Autor Alfie Staples dnia 9 Czas, który potrzebujesz na przeczytanie tego artykułu

Przeanalizowaliśmy dane z Cyber Weekendu, w którym Awin odnotowała ponad 700 mln dolarów przychodów ze sprzedaży.

Oczekiwania dotyczące tradycyjnego szczytu w czwartym kwartale w okresie poprzedzającym tegoroczny Black Friday były ostrożnie optymistyczne. Pomimo trudnych warunków gospodarczych i rosnącego zadłużenia na kartach kredytowych na wielu światowych rynkach prognozy zakładały, że kupujący będą nadal korzystać z ofert i rabatów.

Faktycznie wyniki śledzone przez Awin podczas weekendu były ogólnie pozytywne. Choć czasy dwucyfrowego wzrostu podczas Cyber Weekendu już dawno minęły, niektóre trendy zakupowe naprawdę się sprawdziły.

1. Kupujący wykazują się cierpliwością i czekają na cyber-oferty

W przeszłości wiele mówiło się o rozszerzeniu Black Friday z 24-godzinnego do miesięcznego okresu promocji. Zniechęcone bitwami o płaskie telewizory w sklepach i przeciążonymi witrynami e-commerce, które nie są w stanie poradzić sobie z nagłym wzrostem ruchu, liczne marki w ostatnich latach celowo moderowały te wąskie gardła, rozkładając promocje na cały listopad.

Wydaje się jednak, że kupujący w tym roku nie skorzystali z tych wczesnych promocji. W listopadzie odnotowano ogólny spadek wydajności — ruch spadł o prawie 3%, sprzedaż o 8%, a prowizje partnerskie o 3%.

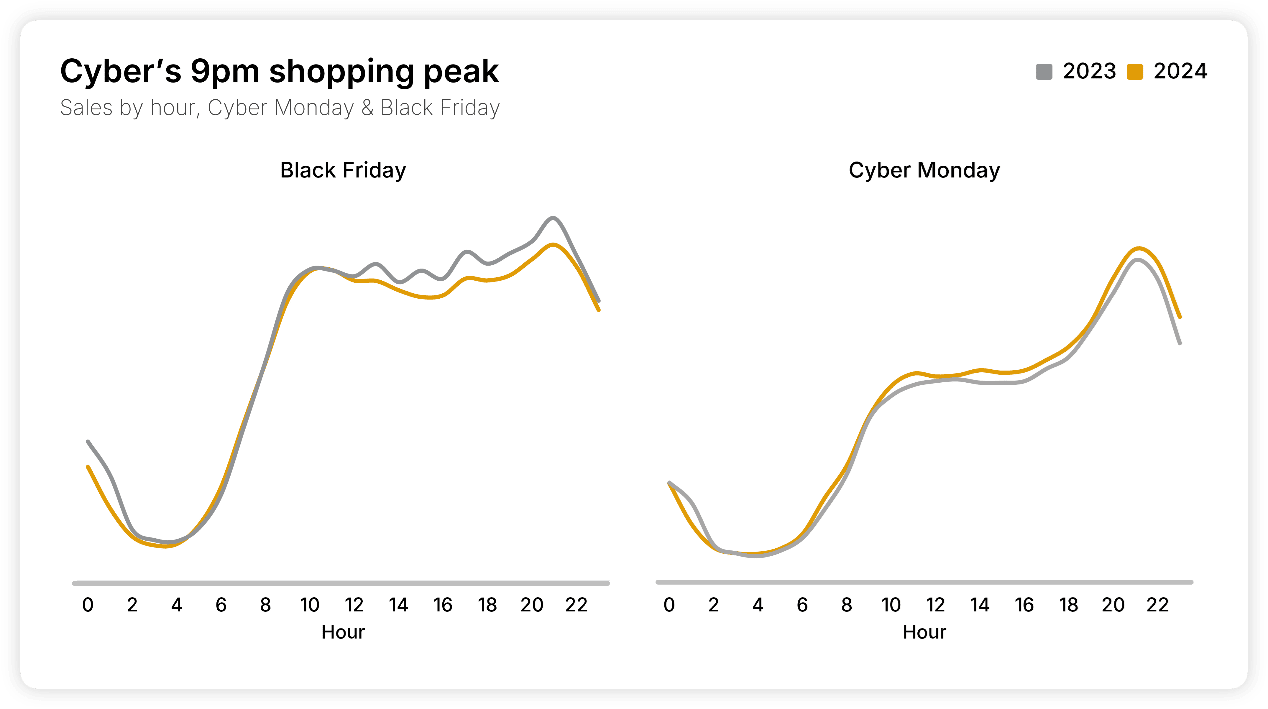

Zamiast tego aktywność znacznie wzrosła w Black Friday, a zwłaszcza w ostatnich chwilach Cyber Weekendu. W Cyber Monday ruch wzrósł o prawie 10%, a sprzedaż o ponad 3%, przy czym prowizje afiliacyjne odzwierciedlały ten sam wzrost. Analiza sprzedaży według godzin zarówno w czarny piątek, jak i Cyber Monday pokazuje, że szczyt zakupów osiąga punkt kulminacyjny pod koniec dnia. Godzina 21:00 wydaje się preferowaną godziną zakupów.

2. Reklamodawcy zaciekle konkurują o ekspozycję afiliacyjną podczas Cyber Weekendu, zwiększając wydatki na afiliację

Nawiązując do poprzedniego punktu, warto zauważyć, że wydatki na reklamę, a w szczególności wydatki na afiliację, koncentrowały się wokół samego Cyber Weekendu i nie były rozłożone na cały miesiąc.

Wydatki na afiliację rosły w ciągu ostatnich kilku lat. Być może jest to konsekwencja trwającej dywersyfikacji kanału w miarę pojawiania się większej liczby modeli reklamowych skierowanych do górnej części lejka sprzedażowego i zmniejszania się możliwości skutecznego pomiaru i wynagradzania na podstawie ostatniego kliknięcia.

Cyber Weekend jest doskonałym przykładem sytuacji, w której wydatki na zakup powierzchni reklamowych mają tendencję wzrostową. Konkurencja o cenną ekspozycję nasila się, rezerwacja najbardziej atrakcyjnych powierzchni i metod promocji następuje na długo przed wydarzeniem.

Interesujące było więc odnotowanie różnic we wzroście prowizji ogółem (z uwzględnieniem dodatkowych budżetów i bez). Ogólna prowizja, wliczając dodatkowe modele rozliczeń, wzrosła o 16% w czasie Cyber Weekendu. Wyłączając dodatkowe modele rozliczeń, prowizja CPA w jednej branży wzrosła o nieco ponad 6%.

Pomimo tego, że wiele marek prowadziło swoje promocje i kampanie z okazji czarnego piątku przez cały listopad, okazało się, że wiele z nich zachowało swoją największą ekspozycję na główne dni wydarzenia. Całkowite wydatki na prowizje (w tym na dodatkowe budżety) spadły w listopadzie o prawie 4%.

Reklamodawcy mogli w tym roku mądrze zaplanować swoje działania marketingowe, ponieważ nagły wzrost ekspozycji podczas Cyber Weekendu zrobił swoje i przekonał kupujących do zakupów.

3. AOV ponownie rośnie w listopadzie pomimo spadającej inflacji

Ponieważ inflacja mocno uderzyła w ciągu ostatnich kilku lat, średnie wartości zamówień naturalnie podążały za tym trendem. W ubiegłym roku amerykańscy klienci wydali średnio o 15 USD więcej niż w 2022 roku.

W 2024 roku inflacja ogólnie spadła w większości gospodarek, jednak wartość AOV śledzona przez Awin na globalnej platformie nadal rosła. W Black Friday odnotowano prawie 5% wzrost AOV, a w listopadzie jeszcze wyższy, o 11% w porównaniu z 2023 rokiem.

Wyniki te uzyskano pomimo faktu, że ogólnie sprzedaż nieznacznie spadła podczas Cyber Weekendu (-0,6%) i bardziej znacząco (-8%) w całym listopadzie. Najwyraźniej ci kupujący, którzy zostali zachęceni do zakupu, wydali więcej.

4. Cyber-sukces branży zdrowia i urody w 2024 roku nie będzie tak duży, ponieważ kupujący wybierają modę i odzież sportową

Patrząc na wyniki sektora w weekend, najważniejszym wydarzeniem był względny spadek w sektorze zdrowia i urody. Chociaż od dawna jest to ulubiony sektor kupujących, marki i sprzedawcy detaliczni z branży zdrowia i urody odnotowali w tym roku dużo przeglądania, ale mniej sprzedaży. Ruch w Black Friday wzrósł o ponad 5%, a w Cyber Monday o ponad 13%. Jednak sprzedaż, przychody i prowizje odnotowały spadki w porównaniu z danymi z 2023 roku.

Zamiast tego w centrum uwagi znalazła się moda, a reklamodawcy z tego sektora odnotowali duży wzrost przychodów — o ponad 30% w czarny piątek i o prawie 26% w ciągu całego weekendu. Ich wydawcy mieli udział w zyskach, a prowizje w tym sektorze również wzrosły o 26% w ciągu Cyber Weekendu.

Podążając śladami mody, sektor odzieży sportowej i fitness również odnotował podobnie pozytywny wzrost. Sprzedaż w tym sektorze wzrosła o ponad 25% w Cyber Monday, a przychody wzrosły o ponad 12%.

A dla tych o bardziej praktycznym nastawieniu — branża dom i ogród też odnotowała dobre wyniki. Sprzedaż i prowizje wzrosły o prawie 20% w ciągu weekendu, a przychody wzrosły o ponad 25%.

5. Po żmudnym okresie Black Friday związanym z trudnymi decyzjami na pierwszy plan wysuwają się porównywarki

Ogromny wzrost ruchu z porównywarek w Black Friday (o 62%) sugeruje, że wielu kupujących skłaniało się ku tym witrynom, aby uprościć swoje poszukiwania. Ponieważ wiele osób decyduje się na zakupy w ostatnim możliwym momencie, wydaje się, że porównywarki były najlepszym sposobem na znalezienie odpowiedniej oferty. Sprzedaż z tego typu afiliacji wzrosła o 43%, a przychody o prawie 15%.

Dobre wyniki osiągnęli również partnerzy lojalnościowi. Sprzedaż w Black Friday wzrosła o prawie 12%, a przychody o prawie 20%.

Z kolei partnerzy oferujący kody rabatowe zdawali się być w tym roku ignorowani przez kupujących. Ruch spadł o ponad 10%, sprzedaż o ponad 3%, a przychody o prawie 8%. Pomimo tego, że wiele marek oferowało w tym roku niezwykle atrakcyjne promocje na cashback, ogólna sprzedaż na tych stronach spadła nieznacznie o 3%, chociaż ci, którzy kupowali, wydawali więcej, a przychody wzrosły o prawie 4%.

6. Sprzedaż w ramach partnerstwa marek wzrosła o jedną trzecią, przy czym Europa jest liderem rynku

Jednym z ostatnich sukcesów, które pojawiły się w kanale w ostatnich latach, były partnerstwa marek. Wykorzystując falę mediów detalicznych, niektóre marki chętnie skorzystały z możliwości współpromowania innych, niekonkurencyjnych firm, docierania do nowych klientów, a nawet zarabiania na własnych witrynach.

Zapoczątkowany przez partnera Awin, wielokrotnie nagradzanego lidera branży, ten model reklamowy szybko zyskuje popularność na rynku, a globalna sprzedaż przy użyciu tego modelu wzrosła o prawie 33%.

Wielka Brytania była liderem w tej dziedzinie i nadal szybko się rozwija, a sprzedaż wzrosła o prawie 29%. Dzięki łatwym w użyciu rozwiązaniom, takim jak Tyviso, które sprawiają, że partnerstwo marek jest prostą do wdrożenia strategią dla marek, można łatwo zrozumieć, dlaczego generuje coraz większy popyt.

Wielka Brytania nie jest jednak jedynym regionem, w którym ta taktyka się rozwija. W Niemczech i Francji sprzedaż w ramach partnerstwa marek wzrosła o ponad 110%, a w krajach Beneluksu, gdzie odnotowano wzrost o ponad 34%, taktyka ta stanowi obecnie ponad 5% wszystkich transakcji afiliacyjnych (najwyższy udział ze wszystkich rynków na świecie).

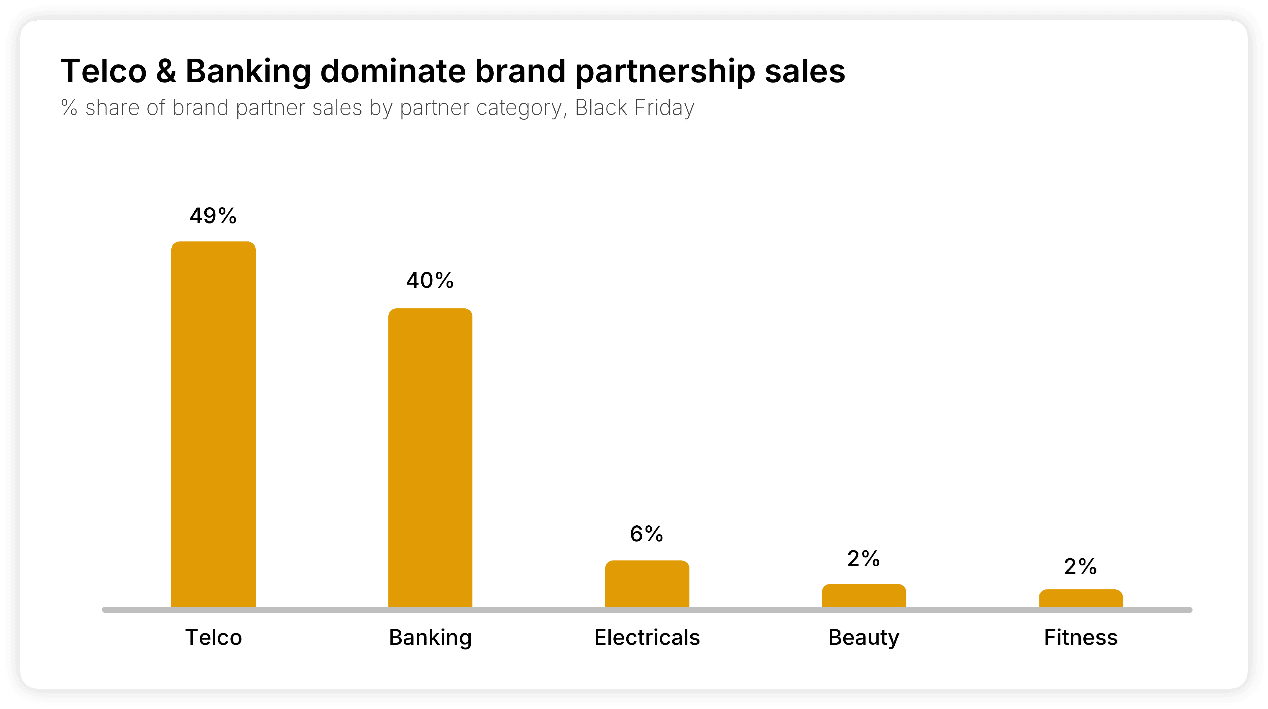

Wychodząc poza ramy regionalne i skupiając się na tym, które sektory dobrze prosperują w przestrzeni partnerstwa marek, telekomunikacja i bankowość dominują obecnie jako promotorzy innych marek. Łącznie te dwa sektory odpowiadały za prawie 90% sprzedaży w ramach partnerstwa marek w okresie Black Friday. Branża elektryczna, kosmetyczna i fitness zostały w tyle.

Istnieje jednak znacznie większa różnorodność, jeśli chodzi o sektory promowane poprzez partnerstwa marek. Odzież sportowa stanowiła 28% sprzedaży w okresie Black Friday, ale tuż za nią uplasowały się zdrowie i uroda (26%), domy towarowe (17%) i marki FMCG (13%).

7. Aktualizacje trackingu aplikacji przynoszą zyski w okresie Cyber Weekendu

Tracking aplikacji jest głównym filarem nowo uruchomionego przez Awin programu Conversion Protection Initiative (CPI), który ma na celu poprawę standardów trackingu. Ten temat wysunął się na pierwszy plan dla wielu marek i ich partnerów afiliacyjnych, gdy zbliżał się okres szczytu.

Ogólnie rzecz biorąc, sprzedaż w aplikacjach wzrosła o około 1% na całej platformie podczas Cyber Weekendu w porównaniu z danymi z 2023 r., a smartfony po raz kolejny zdominowały udział w sprzedaży jako urządzenie najczęściej wybierane przez kupujących. Preferowanie przez kupujących zakupów na urządzeniach mobilnych jest obecnie dobrze ugruntowane, a wszystkie rynki po raz pierwszy w zeszłym roku odnotowały ponad połowę całej sprzedaży na urządzeniach mobilnych.

Ponieważ doświadczenia użytkowników aplikacji są ogólnie jaśniejsze, płynniejsze i bardziej wydajne, przechodzenie na zakupy oparte na aplikacjach będzie nadal się rozwijać. Tracking aplikacji afiliacyjnych jest więc koniecznością.

Dla partnera afiliacyjnego Zilch, który może nadzorować rozbieżności w trackingu, gdy nie jest to możliwe dzięki danym karty kredytowej, ulepszenia w trackingu aplikacji z Samsungiem doprowadziły do astronomicznego wzrostu trackowanej sprzedaży.

Jak stwierdziła Sarah Holland, menedżer ds. sprzedaży i partnerstwa: „W Zilch jesteśmy zachwyceni działaniami Awin na rzecz ciągłej poprawy trackingu. Niedawno wspólnie wdrożyliśmy tracking między aplikacjami z firmą Samsung, osiągając 42% wzrost rok do roku podczas weekendu czarnego piątku. Ogólna dokładność trackingu osiągnęła imponujący poziom 98%. Z niecierpliwością czekamy, aż coraz więcej marek poprawi swój tracking i dokładnie określi wydatki!”

8. Sektor turystyczny rozwija się dzięki partnerom technologicznym, podczas gdy marki z regionu APAC wykorzystują nowe technologie

Wiele mówi się o odbiciu sektora turystycznego w tym roku. Podróżni masowo powracają, a rezerwacje wakacyjne ponownie są bardzo popularne wśród konsumentów, pomimo trudnych czasów gospodarczych. Z uwagi na istniejący już popyt, wiele marek turystycznych stoi przed wyzwaniem odpowiedniego zaspokojenia tego apetytu. Podróże są jednym z bardziej złożonych i długotrwałych procesów rezerwacji, biorąc pod uwagę wysoką wartość zakupu i badania wymagane przed dokonaniem rezerwacji.

To właśnie tutaj partnerzy afiliacyjni mogą wnieść prawdziwą wartość. Dzięki szybkiemu i prostemu wdrożeniu za pośrednictwem Awin reklamodawcy internetowi mogą z łatwością poprawić wrażenia swoich klientów, wybierając spośród szeregu różnych rozwiązań. Chatboty do obsługi klienta, łączenie produktów, porzucanie koszyka... wybór jest szeroki.

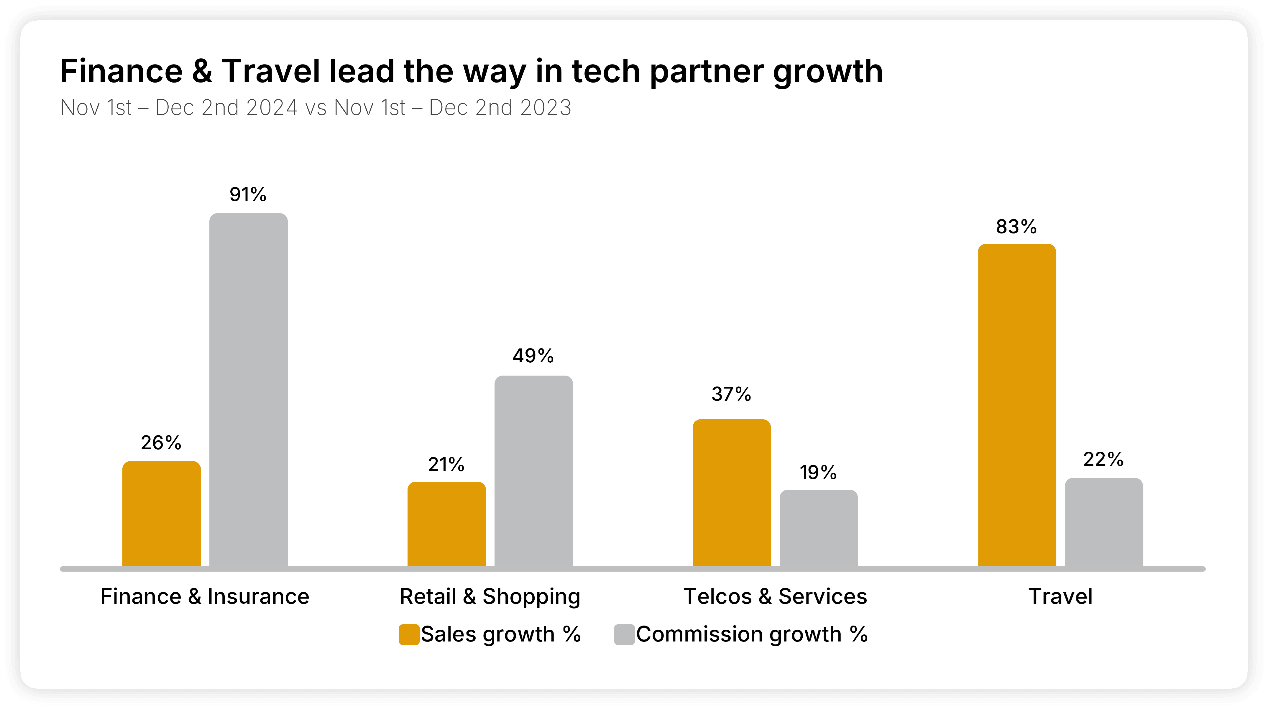

Oczywiście sprzedaż w sektorze turystycznym w tym okresie wygenerowana przez partnerów technologicznych wzrosła w tym roku o ponad 80%, a wydatki na reklamę wzrosły o 22%.

Nie tylko branża turystyczna zwiększyła swoje wydatki w tym obszarze. Podczas gdy sektor detaliczny pozostaje miejscem, w którym partnerzy technologiczni są najbardziej aktywni, sektor finansowy również włączył się do akcji. Sprzedaż w tym sektorze wzrosła o 26%, podczas gdy prowizje wzrosły o ponad 90%.

Wielka Brytania i Stany Zjednoczone pozostają liderami rynku pod względem adopcji partnerów technologicznych i inwestycji w wartościach bezwzględnych (Stany Zjednoczone ponad dwukrotnie zwiększyły w tym roku wydatki na partnerów technologicznych), ale podczas Cyber Weekendu odnotowano również znaczące skoki na innych rynkach. Brazylia również podwoiła swoje inwestycje w tę przestrzeń, podczas gdy reklamodawcy w regionie APAC zainwestowali w nią 8 razy więcej niż w 2023 roku.

Więcej danych dotyczących wyników Awin w czwartym kwartale można znaleźć z naszym interaktywnym raporcie. Przefiltruj dane, wybierając swój rynek lub sektor, aby uzyskać bardziej spersonalizowany widok codziennych zmian trendów zakupowych.