As 10 tendências da Awin para o Cyber Weekend 2023

Escrito por Alfie Staples em 13 minutos de leitura

Analisamos os dados de compras de um período cibernético movimentado para revelar alguns dos principais insights e tendências que surgiram na Black Friday.

O período cibernético deste ano foi alvo de dúvidas em meio ao aperto econômico contínuo que está afetando os consumidores em todo o mundo. Com muitos compradores mudando suas prioridades para se adaptar às circunstâncias, muitos especialistas questionaram o sucesso que o principal período de compras teria em 2023.

Os especialistas da Awin esclareceram como foi o desempenho da extravagância de vendas on-line do ponto de vista dos afiliados.

- A confiança dos compradores varia entre os EUA e a Europa

Apesar das preocupações com os gastos de anunciantes e profissionais de marketing durante o período do Cyber, as vendas de comércio eletrônico superaram as expectativas. Especialmente nos Estados Unidos, o desempenho do comércio eletrônico aumentou 8,5% em relação ao ano passado, de acordo com a Mastercard.

A Awin observou uma tendência semelhante na rede - a receita dos EUA aumentou 7,4% na Black Friday, impulsionada por um aumento de 15% nos AOVs, já que os consumidores gastaram quase US$ 15 a mais por transação em comparação com 2022.

Vários setores importantes registraram aumentos significativos nos AOVs, ajudando a aumentar a receita geral na Black Friday.

- Vestuário +6,4%

- Computadores +8,1%

- Casa e jardim +7,4%

- Saúde e beleza +6,4%.

Por outro lado, os consumidores europeus pareceram mais hesitantes. As vendas na Black Friday em si caíram 2% ao ano. No entanto, as vendas em todo o Cyber Weekend aumentaram 3,3% em comparação com 2022 e a receita seguiu o mesmo ritmo, com um aumento de 6%. Os compradores europeus também gastaram cerca de € 2,33 a mais por transação em comparação com o ano passado.

Analisando os setores individuais, os compradores europeus demonstraram prioridades semelhantes às de seus colegas norte-americanos - o setor de Casa e Jardim teve alguns dos aumentos mais acentuados em comparação com 2022, com um aumento de 21,3% nos AOVs, enquanto o setor de Vestuário aumentou 14,8%, mais de € 10 a mais por transação.

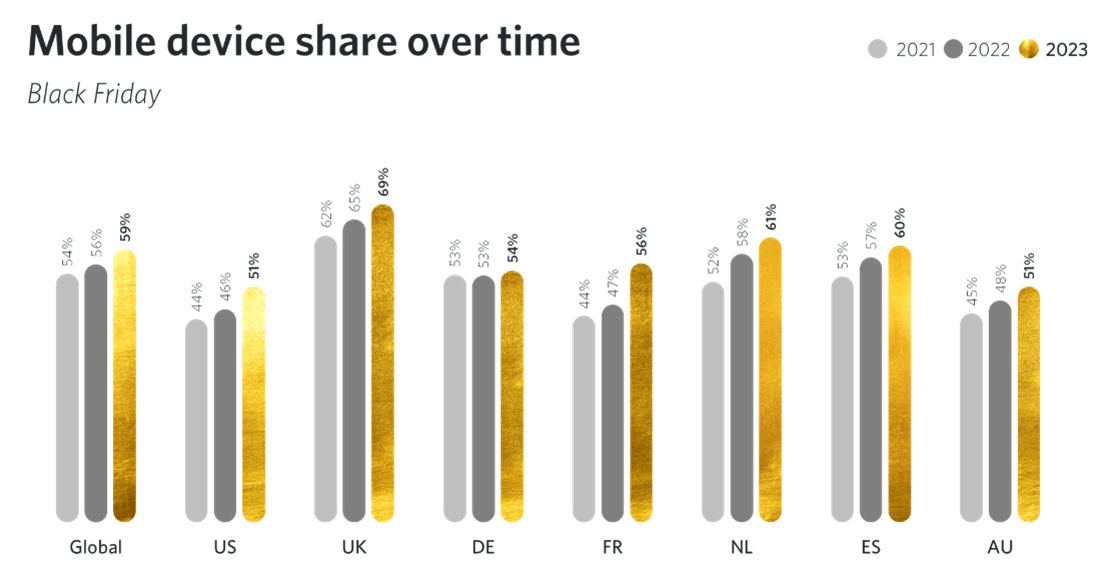

- Black Friday 2023: O ano das transações móveis

A atividade dos dispositivos durante o Cyber tem se tornado cada vez mais móvel há algum tempo. Era apenas uma questão de tempo até que se tornasse o dispositivo preferido dos compradores. A participação das vendas derivadas de dispositivos móveis na rede da Awin já havia ultrapassado o limite de 50% em 2022. Mas este ano, cada mercado individual ultrapassou esse limite pela primeira vez.

Enquanto líderes de mercado como o Reino Unido e a Holanda consolidaram ainda mais seu status de mercados que priorizam os dispositivos móveis para compras on-line, vimos mercados como os EUA e, especialmente, a França, também atingirem esse ponto de inflexão pela primeira vez em 2023.

Do ponto de vista setorial, grande parte desse crescimento foi impulsionado pelo setor de varejo. Sua participação móvel aumentou em 6%, em média, na comparação entre 2022 e 2023.

No entanto, o desktop continua sendo o dispositivo preferido para compras de maior valor, com os compradores gastando, em média, mais de € 31 a mais em comparação com o celular.

Como as experiências no aplicativo melhoram continuamente para os compradores, esperamos que o celular solidifique sua posição como o principal dispositivo na Black Friday. Isso será especialmente predominante entre a Geração Z, que usa predominantemente telefones celulares como dispositivo principal para fazer compras - 74% dos entrevistados pela Hubspot afirmaram isso. 74% dos entrevistados pela Hubspot afirmaram isso.

- A ascensão do celular reflete a dos influenciadores

Dado o aumento das transações móveis, não é nenhuma surpresa que os influenciadores também tenham desempenhado um papel importante no período do Cyber, conforme previmos no mês passado. previmos no mês passado. Dada a propensão desses parceiros para direcionar o tráfego de plataformas baseadas em aplicativos móveis, seu crescimento como fonte confiável de atividade de afiliados reflete o crescimento das vendas móveis.

A Awin tem visto um fluxo maciço de novos influenciadores se juntando à plataforma desde o lançamento de sua solução de registro expresso. Mais de 10.000 novos influenciadores se juntaram à Awin graças ao processo simplificado.

E esses novos parceiros aumentaram devidamente sua participação nas vendas em toda a plataforma global em comparação com os anos anteriores, representando agora 8% do total de vendas globais no período da Cyber.

Embora os influenciadores tenham sido uma parte essencial da estratégia de afiliados em setores como moda e saúde e beleza, verticais como DIY e FMCG também estão observando um forte crescimento deles, pois os anunciantes procuram aproveitar o envolvimento do público para gerar vendas fora dos tipos de afiliados mais ortodoxos.

- Marcas que adotam parceiros tecnológicos observam ganhos de AOV

Os parceiros de tecnologia, que incluem uma gama de soluções, desde especialistas em conversão até conteúdo comprável, estabeleceram um desempenho recorde no Cyber Weekend deste ano. Os cliques tiveram um aumento anual de quase 95%, pois a Awin tem visto cada vez mais anunciantes tirarem proveito da tecnologia de ponta em comércio eletrônico disponível através do canal de afiliados.

Coletivamente, esses parceiros geraram mais de 30% de receita adicional para as marcas que os implementaram em comparação com o ano passado, e os AOVs aumentaram significativamente de € 111 para € 124. Isso se deveu, em grande parte, ao sucesso dos parceiros de tecnologia em gerar conversões de tíquetes altos em setores como eletrônicos, produtos de linha branca e hotéis e acomodações, onde os valores das cestas frequentemente atingem quatro dígitos.

A capacidade desses parceiros de fazer upsell e cross-sell de forma inteligente para os compradores em setores em que frequentemente há vários elementos no produto ou serviço que está sendo comprado, sem dúvida, ajudou os anunciantes a maximizar o valor das transações que viram. Em média, foi gerada uma receita adicional de 13 euros por venda. E com os parceiros de tecnologia registrando um aumento de 18% nas vendas gerais anualmente, fica claro que esses parceiros são outra adição útil para os profissionais de marketing usarem estrategicamente nesse momento tão importante.

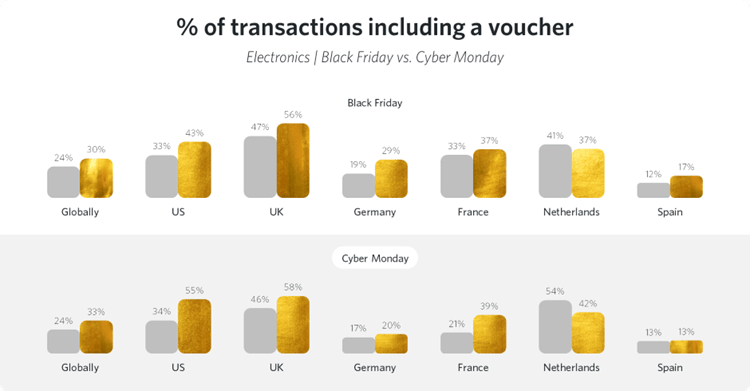

- O setor de eletrônicos ganha vida graças aos grandes descontos

Os produtos não essenciais tendem a sofrer uma redução no interesse durante uma economia mais difícil, pois os compradores redefinem suas prioridades de gastos. Apesar disso, o setor de eletrônicos gerou uma receita adicional de € 6,3 milhões na Black Friday em comparação com o ano passado, com fortes promoções, taxas de cashback e incentivos que tentaram os compradores. A gigante britânica de produtos eletrônicos Currys teve demanda suficiente no dia em que seus servidores caíram, exigindo a implementação de um sistema de filas para gerenciar o fluxo de compradores.

Isso foi impulsionado, em parte, pela previsão de grandes descontos para o setor e parece que os consumidores aproveitaram ao máximo essas ofertas. O número de transações no setor, incluindo o uso de um voucher de desconto na Black Friday, aumentou anualmente em mais de 5%.

A Cyber Monday de 2023 viu esse número aumentar ainda mais, com bem mais de um terço das transações apresentando o uso de um voucher de desconto - um aumento de 9% em relação a 2022.

- As ofertas da Black Friday continuam a se estender cada vez mais cedo

Nesta Black Friday, mais uma vez, vimos os anunciantes lançarem suas ofertas cada vez mais cedo no mês, com alguns começando já em outubro. Isso era de se esperar, dadas as tendências dos anos anteriores. Grupo de comércio varejista on-line IMRG sugeriu que mais de três quartos dos anunciantes lançariam suas ofertas exatamente no mesmo dia de 2022, e outros 6% optaram por lançá-las ainda mais cedo.

Os dados da rede também apóiam essa tendência mais ampla quando analisamos o momento em que o número de vendas realizadas com cupons de desconto começou a crescer significativamente.

Analisando dez dias antes da Black Friday, 23% das transações em 2022 incluíram um voucher, aumentando para 25% em 2023. Além disso, analisando novembro como um todo, vemos que as taxas de códigos de voucher começam a aumentar a partir de três semanas antes da Black Friday - no ano passado, mais de um quinto das vendas foram convertidas com um voucher, com 21%, enquanto a taxa de 2023 aumentou para quase 24%.

- Desaceleração do Dia dos Solteiros

Apesar de seu status no Oriente, o desempenho do Dia dos Solteiros foi silenciado nesse período do Cyber em comparação com os anos anteriores. Em toda a rede, o desempenho caiu mais de 4% em relação a 2022, enquanto uma comparação com 2021 mostrou uma queda significativa de quase 24%.

Do ponto de vista setorial, saúde e beleza continuaram a ser a categoria de melhor desempenho, apesar de uma queda de 16% nas vendas em relação ao ano anterior, ilustrando sua popularidade estabelecida durante o Dia dos Solteiros.

O uso de códigos de voucher também sofreu um impacto, com 53% das vendas sendo convertidas com um código aplicado, em comparação com os 58% de 2022.

Alguns fatores provavelmente são responsáveis pelo desempenho inferior deste ano. Desconfiados da demanda por descontos em torno do Cyber Weekend, muitos varejistas parecem ter mantido a pólvora seca para o evento principal. Além disso, muitas marcas de luxo no Ocidente, populares entre os compradores asiáticos afluentes que geram uma parcela significativa da receita do dia, optaram por não participar das promoções do Dia dos Solteiros em um esforço para manter a imagem da marca e se distanciar das campanhas com mais descontos.

- Os compradores estavam ávidos por descontos, mas alguns setores se mantiveram firmes

O desconto profundo é claramente um forte motivador para os consumidores, com um whitepaper publicado pela YouGov afirma que 41% dos compradores pesquisados estão dispostos a esperar por períodos de venda para comprar itens planejados. Mas será que a desconfiança nas estratégias de preços prejudicou o apetite dos consumidores por códigos de voucher e descontos?

Uma pesquisa realizada pela empresa britânica de consultoria ao consumidor Which? constatou que, em média, apenas 2% dos itens nas vendas da Black Friday estavam realmente mais baratos do que em qualquer outro momento no início do ano. Isso é um indicativo do ceticismo dos consumidores em relação ao período cibernético, que questionam se estão realmente encontrando uma oferta de referência ou não.

No entanto, os dados da Awin sugerem que os compradores ainda estavam buscando avidamente as promoções.

Durante a Black Friday no setor de varejo, a taxa de transações com um código aumentou de 33% para 36% anualmente. Um terço das vendas globais de eletrônicos este ano incluiu um voucher, um aumento em relação aos 28% de 2022, enquanto o setor de moda permaneceu estável com uma taxa de 27%. As lojas de departamentos, um setor que tem enfrentado dificuldades em meio às recentes pressões econômicas, também procuraram atrair os consumidores para que gastassem, aumentando o uso de descontos, saltando de 6% para 15% em 2023.

Entretanto, esse não foi o caso em todos os setores. Os setores de telecomunicações e viagens tiveram uma taxa menor de vendas de códigos de voucher em comparação com o ano passado. Em média, o uso de cupons de telecomunicações caiu de 15% para 13% no Cyber. Mas isso não significa que esses anunciantes não tenham oferecido promoções. Um mergulho mais profundo no setor de contratos de telefonia móvel revelou que os editores de cashback registraram um crescimento de 22% nas vendas durante o fim de semana.

Enquanto isso, o setor de viagens registrou uma redução no uso de descontos de 28% para 21%. No entanto, com o pico de viagens de janeiro chegando, resta saber se essas marcas estão resistindo ao que promete ser um ano forte para elas, à medida que a demanda por férias volta ao mercado.

- Os compradores europeus esperam por ofertas além da Black Friday

Embora a Black Friday continue sendo o maior dia de vendas em toda a Europa, ao contrário de sua contraparte nos Estados Unidos, onde a Cyber Monday é a rainha das compras on-line, os compradores estavam claramente ansiosos para ver se conseguiriam um negócio melhor no fim de semana.

Analisando a participação das vendas nos quatro dias na Europa, a contribuição da Black Friday caiu de 35% em 2022 para 33% em 2023, com as vendas sendo redistribuídas principalmente para o sábado e o domingo, além de um ligeiro aumento na Cyber Monday.

Embora a divisão das vendas nos quatro dias tenha permanecido estática nos EUA, a tendência sugere que os compradores europeus estavam mais inclinados a não comprar seus produtos imediatamente e, em vez disso, estavam dispostos a esperar para ver se surgiriam preços melhores mais tarde.

Da mesma forma, Klarna descobriu que os consumidores on-line europeus tendem a ser mais conscientes dos preços em comparação com os compradores americanos. 83% dos entrevistados no Reino Unido, 82% na Alemanha e 78% na Holanda declararam que o principal motivo pelo qual preferiam fazer compras on-line era a comparação de preços.

E isso foi algo que a Awin viu refletido nos tipos de parceiros que estão sendo usados para descobrir e comprar produtos on-line na Europa. Os parceiros do Serviço de Comparação de Compras (CSS) viram sua participação nas vendas crescer de 6% para 10% em 2023, à medida que os consumidores aumentaram o uso das ferramentas de compras do Google para comparar preços e encontrar a melhor oferta possível para seu dinheiro.

- O modelo de editora da BNPL prospera na Europa e nos EUA

Muito se tem falado sobre o aumento do uso de provedores Buy-Now-Pay-Later nos últimos anos, já que muitas pessoas têm encontrado mais dificuldades do que nunca para pagar as coisas que desejam comprar.

Inevitavelmente, muitas personalidades do setor estavam ansiosas para ver como o uso da BNPL se desenrolaria no cenário do Cyber Weekend, quando haveria uma enxurrada de atividades de compras on-line.

A Adobe informou que o uso do BNPL aumentou em 72% em comparação com o mesmo período de 2022, indicando a clara demanda dos compradores pela opção de pagamento.

É claro que muitas dessas soluções BNPL se tornaram afiliadas, estabelecendo suas próprias bases de membros e públicos que se voltaram para elas não apenas por suas opções de crédito flexíveis, mas também por ofertas e promoções exclusivas da marca.

O aumento da demanda por seu suporte de pagamento andou de mãos dadas com o apetite pelas ofertas que eles ofereceram no fim de semana. Globalmente, os afiliados do BNPL na Awin geraram uma receita adicional de 42% em comparação com 2022.

Em uma perspectiva regional, os mercados que testemunharam o maior crescimento nesse espaço foram o Reino Unido, a Alemanha e a Itália na Europa - esses três mercados representaram 60% de todas as vendas de BNPL no Cyber 2023.

Por outro lado, os EUA representaram uma parcela muito menor - apenas 19% de todas as vendas de BNPL no fim de semana. No entanto, esses parceiros ainda assim geraram um impressionante crescimento de 42% nas vendas em comparação com os números de 2022, não muito atrás do crescimento de 54% registrado pelos parceiros BNPL da Europa.